Étant donné que le marché a intégré un risque plus élevé de récession, les actions des banques canadiennes ont chuté d’environ 20 % en seulement cinq mois, dont une baisse d’environ 10 % depuis que le secteur a commencé à publier ses résultats du troisième trimestre à la fin du mois d’août. Le marché est inquiet que les banques centrales provoquent une récession en augmentant agressivement les taux d’intérêt pour maîtriser l’inflation. Leur mission est d’autant plus compliquée que les banques centrales sont simultanément engagées dans un resserrement quantitatif sans précédent, ce qui exerce une pression à la hausse sur les taux. Il est intéressant de noter que la quasi-totalité de la baisse des cours des actions des banques canadiennes peut être attribuée à la chute des multiples cours/bénéfices (“P/E”) par rapport à la baisse des estimations de bénéfices (qui sont restées stables). Au début de l’année 2022, le groupe se négociait à environ 11,1 fois le cours actuel (f2022) et 10,5 fois le cours à terme (f2023) ; trois trimestres plus tard, les actions se négocient en moyenne à environ 9,0 fois le cours actuel (f2023) et 8,5 fois le cours à terme (f2024)[1], suggérant que le marché est inquiet. Dans cet article, nous examinerons les résultats des banques canadiennes au troisième trimestre et tenterons de déterminer si les investisseurs devraient être (plus) inquiets.

Avant de discuter des banques, nous aimerions mettre en évidence le FNB amélioré sociétés financières canadiennes Hamilton (symbole : HFIN), qui investit dans les 12 plus grandes sociétés financières canadiennes par capitalisation boursière et qui est le FNB frère du FNB amélioré banques canadiennes Hamilton (symbole : HCAL). Avec des allocations importantes à la fois aux banques et aux assureurs (et à Brookfield Asset Management), HFIN est une option intéressante pour les investisseurs qui cherchent une exposition plus diversifiée au secteur financier canadien et fournit une exposition à : (i) la hausse de la partie longue de la courbe de rendement, (ii) des plateformes internationales variées et (iii) des valorisations plus faibles. Le rendement des dividendes actuel de HFIN est de 6,91%[2], payé mensuellement. HCAL et HFIN utilisent tous deux un effet de levier modeste de 25 % pour améliorer le rendement et le potentiel de croissance pour les investisseurs.

Nous aimerions également annoncer le lancement du FNB amélioré services publics Hamilton (symbole : HUTS), qui commence à se négocier le mardi 6 septembre. Il offre une exposition à 12 des plus grandes entreprises de services publics, de pipelines et de télécommunications du Canada[3], HUTS offre aux investisseurs une exposition unique à ces industries historiquement défensives avec des dividendes et des rendements stables. HUTS est conçu pour fournir des revenus et des rendements des dividendes mensuels plus élevés en utilisant un effet de levier modeste de 25 %, et nous pensons qu’il s’agit d’une alternative supérieure aux FNB d’options d’achat couvertes sur les services publics (rendement des dividendes attrayant sans limiter la hausse possible). HUTS a un rendement des dividendes cible de 5,00 %, avec des distributions mensuelles. Pour plus d’informations sur HUTS, visitez le site www.hamiltonetfs.com/etfs/HUTS et notre récent article intituler ” Obtenez davantage des services publics canadiens “.

Revenons aux banques.

Malgré la réaction du marché, le trimestre a été étonnamment sans incident, la plus grande variabilité provenant de la faiblesse saisonnière des marchés financiers et de l’absence de libération de réserves sur les prêts performants (un élément hors trésorerie). Il est important de noter que, comme nous l’expliquons ci-dessous, tous les principaux indicateurs de crédit se sont améliorés. Toutefois, le marché reste concentré sur un éventuel ralentissement économique qui pourrait entraîner une baisse de la croissance des revenus/volumes, un affaiblissement de l’activité commerciale et/ou une augmentation des pertes sur prêts. De plus, il ne semble pas écarter la possibilité d’une hausse des taux pour soutenir l’augmentation des marges d’intérêt nettes et des revenus d’intérêt nets – la plus grande source de revenus des banques canadiennes. Les principales tendances qui ont eu un impact sur le trimestre sont les suivantes :

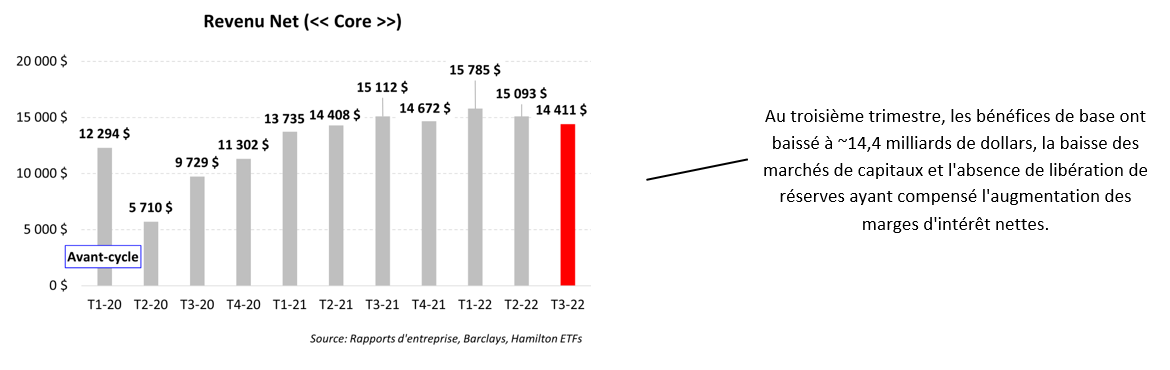

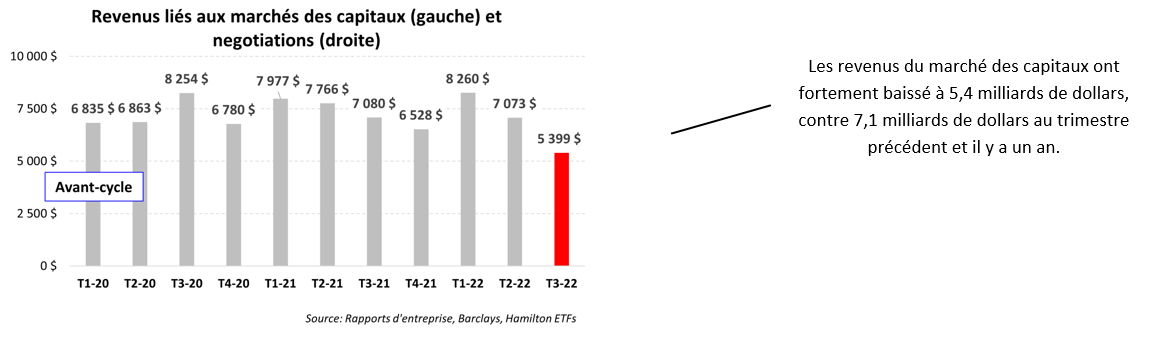

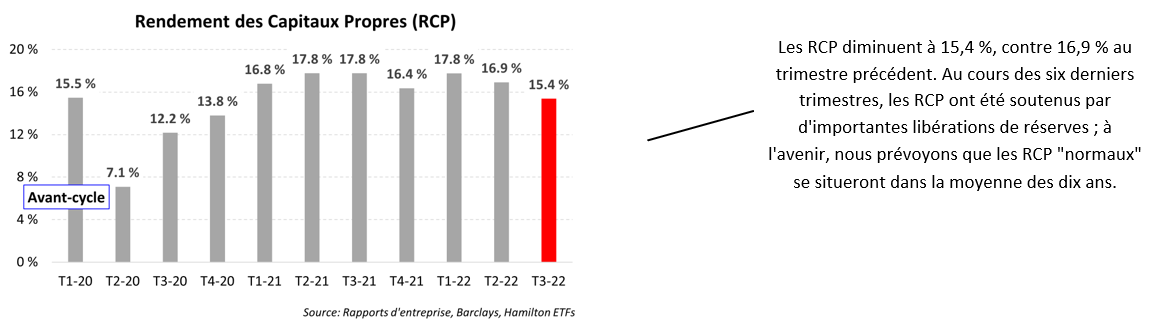

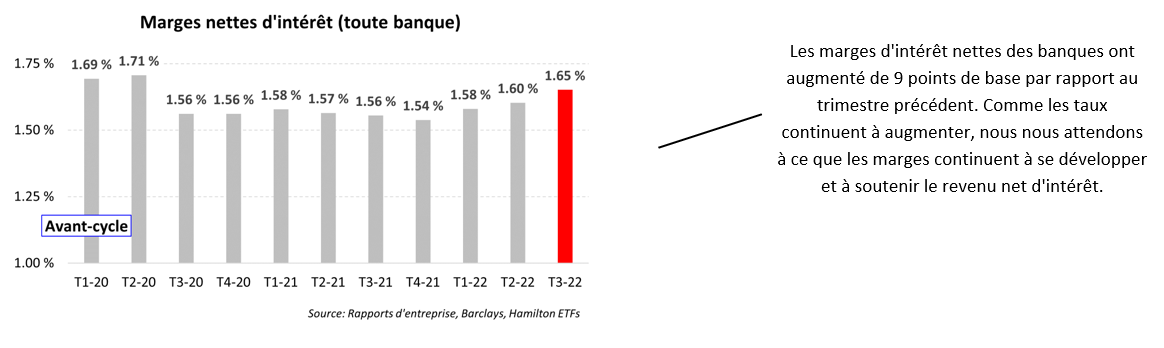

Premièrement, pendant le troisième trimestre, les bénéfices de base en espèces sont restés nettement supérieurs à ceux d’avant le cycle, à 14,4 milliards de dollars, bien qu’inférieurs à ceux des trimestres plus récents, y compris les 15,1 milliards de dollars du trimestre précédent [voir le graphique A]. Ce niveau de bénéfice relativement élevé a été atteint malgré une forte baisse des revenus sensibles au marché, qui sont passés de ~7,1 milliards de dollars au trimestre précédent à ~5,4 milliards de dollars [voir graphique B]. Bien que le marché soit habitué à la volatilité de ces activités, cette baisse a été beaucoup plus faible que prévu. Néanmoins, les RCP sont restés solides à 15,4 % [voir graphique C]. Et du côté positif, les marges nettes d’intérêt des banques ont augmenté de 9 points de base à 1,69 % [voir graphique D], une tendance qui devrait se poursuivre l’année prochaine.

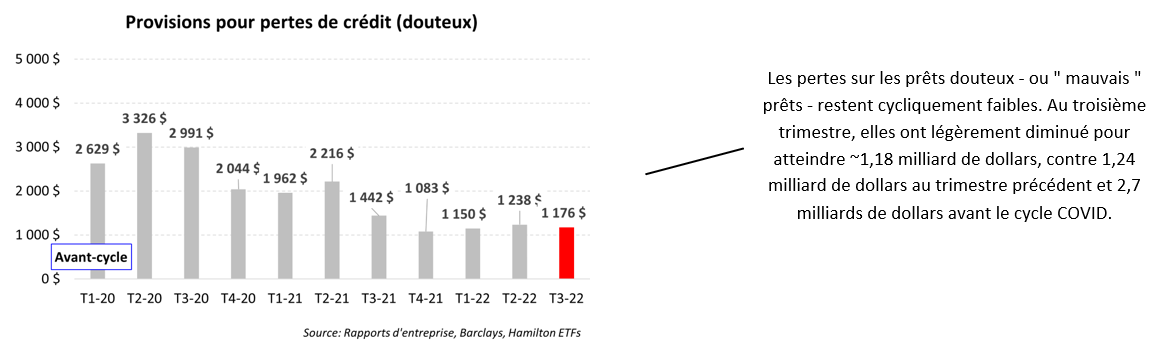

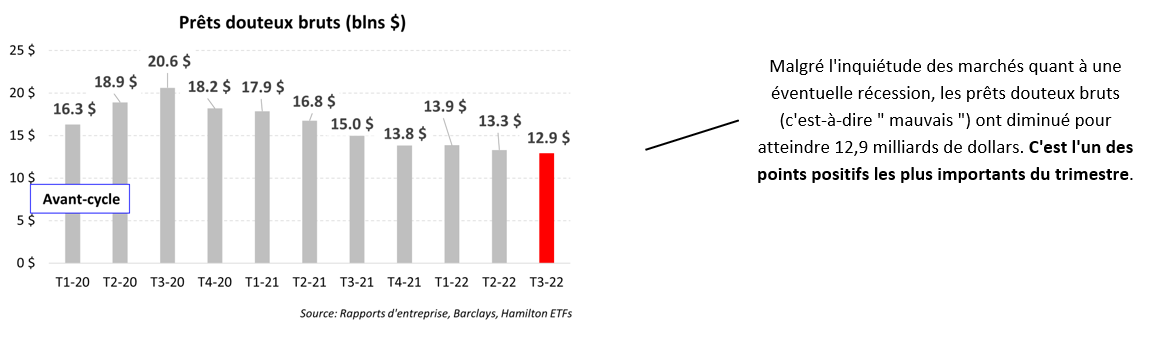

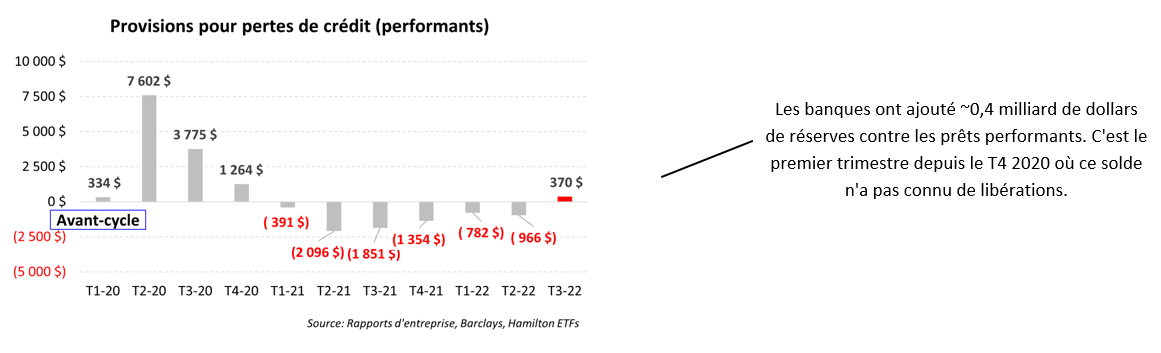

Deuxièmement, et de manière cruciale, les mesures de crédit relatives aux prêts douteux – ou ” mauvais “ – ont été positives. Les provisions pour pertes sur créances pour les prêts douteux (ou ” mauvais “) ont légèrement diminué, sur une base séquentielle, pour atteindre ~1,18 milliard de dollars [voir graphique E], tandis que les prêts douteux bruts ont diminué à 12,9 milliards de dollars, contre 13,3 milliards de dollars au trimestre précédent [voir graphique F]. Pour la première fois en 6 trimestres, les banques n’ont pas libéré de réserves sur les prêts performants (c’est-à-dire les prêts dont les intérêts et le principal sont encore courants – c’est-à-dire “bons”).[4] Ce trimestre, les banques ont ajouté à cette réserve comptable, en comptabilisant des provisions sur les prêts performants pour un montant modeste de ~370 millions de dollars [voir graphique G]. En fait, la totalité de la baisse séquentielle des bénéfices de base peut être attribuée à l’absence de libérations de réserves hors trésorerie (après impôts).

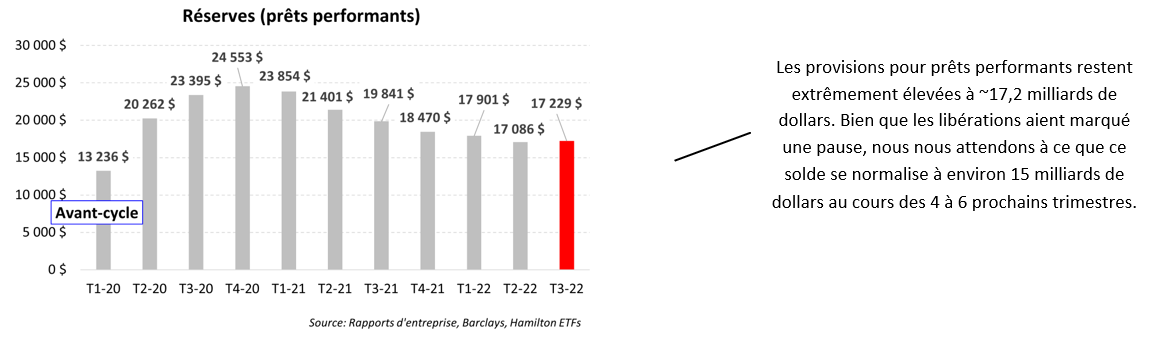

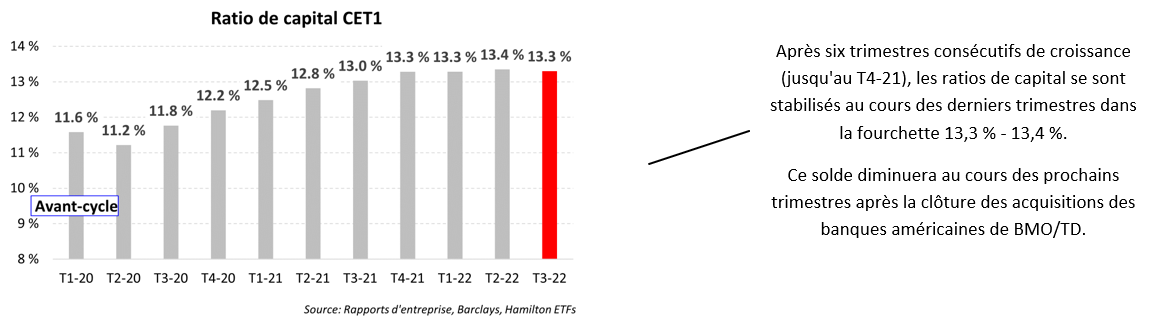

Troisièmement, la solidité du bilan reste très solide. Les provisions pour prêts performants restent importantes, à plus de 17 milliards de dollars (voir graphique H). Selon nous, il s’agit là de l’assurance “récession” la plus importante, puisque ces provisions sont encore supérieures de 4 milliards de dollars à ce qu’elles étaient avant le début du ralentissement de la COVID. En l’absence de récession, nous pensons que les provisions pour rendement se normaliseront à environ 15 milliards de dollars au cours des 4 à 6 prochains trimestres. Cela dit, même si les tendances des prêts douteux bruts sont positives, il est peu probable que les banques libèrent davantage de réserves tant que l’incertitude économique ne s’estompe pas. Les niveaux de capital étaient également très robustes, avec des ratios CET1 supérieurs à 13 %, même si ce solde diminuera quelque peu une fois que la TD et la BMO auront réalisé les importantes acquisitions annoncées [voir graphique I].

Les valorisations suggèrent que le marché est très inquiet.

Alors, les investisseurs doivent-ils être plus inquiets ?

Non … au moins pas encore.

Les évaluations très déprimées des banques canadiennes reflètent déjà beaucoup d’inquiétude

Selon nous, il n’y a rien de directement lié aux récents résultats des banques canadiennes qui devrait être alarmant, d’autant plus que le chômage est encore faible. Les bénéfices ne sont pas loin des sommets historiques, les rendements des capitaux propres se situent dans la moyenne des dix ans et les bilans sont très solides, y compris et surtout les 17 milliards de dollars de provisions pour rendement. Au cours des prochains trimestres, nous nous attendons à ce que les trois facteurs suivants aient la plus grande influence sur les bénéfices et le cours des actions : (i) l’orientation (la reprise ?) des marchés financiers (actuellement déprimés selon nous) ; (ii) le revenu net d’intérêt, qui devrait bénéficier d’une augmentation des marges nettes d’intérêts, et/ou (iii) la possibilité d’une faible croissance des volumes et/ou d’une augmentation des pertes sur prêts douteux en cas de ralentissement de l’économie.

Ce trimestre n’a fourni aucune raison pour que l’anxiété des investisseurs augmente. Nous pensons que la plus grande source de réconfort pour les investisseurs devrait être le fait que le marché est déjà très inquiet, comme en témoignent les valorisations P/E très déprimées de ~9,0x pour le présent et de ~8,5x pour le futur. Ces multiples impliquent que le marché évalue une baisse de 15 à 20 % des estimations des analystes au cours des prochains trimestres. Bien que possible, ce résultat ne semble pas très probable.

Les investisseurs qui cherchent une exposition aux banques et aux assureurs canadiens devraient envisager le FNB amélioré sociétés financières canadiennes Hamilton (HFIN), qui offre un potentiel de rendement à long terme plus élevé et un rendement des dividendes supérieur (6,91 %[5], payé mensuellement). Les investisseurs qui cherchent une exposition uniquement aux banques canadiennes devraient considérer notre FNB bancaire canadien le plus performant[6], le FNB amélioré banques canadiennes Hamilton (HCAL) ou le FNB indiciel retour à la moyenne – banques canadiennes Hamilton (HCA), qui offrent des rendements des dividendes attrayants de 7,21 % et 5,33 %, respectivement (payés mensuellement)5.

fQ3 2022 en graphiques – Les investisseurs devraient-ils s’inquiéter (davantage) ?

A.

B.

C.

D.

E.

F.

G.

H.

I.

_____

Aperçus connexes :

Banques canadiennes : L’acquisition de BoW par BMO transaction risque/rendement élevés | 2 février 2022

HCAL/HCA Lead All Canadian Bank ETFs in 2021 | 6 janvier 2022

HFT – FNB Fintech de premier ordre avec des rendements absolus et ajustés au risque supérieurs à ceux de ses pairs | 5 janvier 2022

Les banques canadiennes : Cinq facteurs potentiels en 2022 (T4 2021 en graphiques) | 21 décembre 2021

Banques canadiennes : Jusqu’où les dividendes peuvent-ils aller ? (Et HCAL surperforme) | 20 octobre 2021

_____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

[1] Au 31 août 2022

[2] Au 1er septembre 2022

[3] Pour atteindre son objectif d’investissement, HUTS investira 1,25 fois sa valeur nette d`actifs dans le FNB Horizons Utilities Services High Dividend Index (symbole : UTIL), qui rembourse la totalité de ses frais de gestion à HUTS

[4] Au cours des 1,5 années précédentes, les banques ont libéré plus de 7 milliards de dollars de réserves, dont environ 1 milliard de dollars au cours du dernier trimestre (T2).

[5] Au 1er septembre 2022

[6] Depuis la création, au 31 août 2022. Basé sur un univers de sept FNB de banques canadiennes qui se négocient à la Bourse de Toronto.