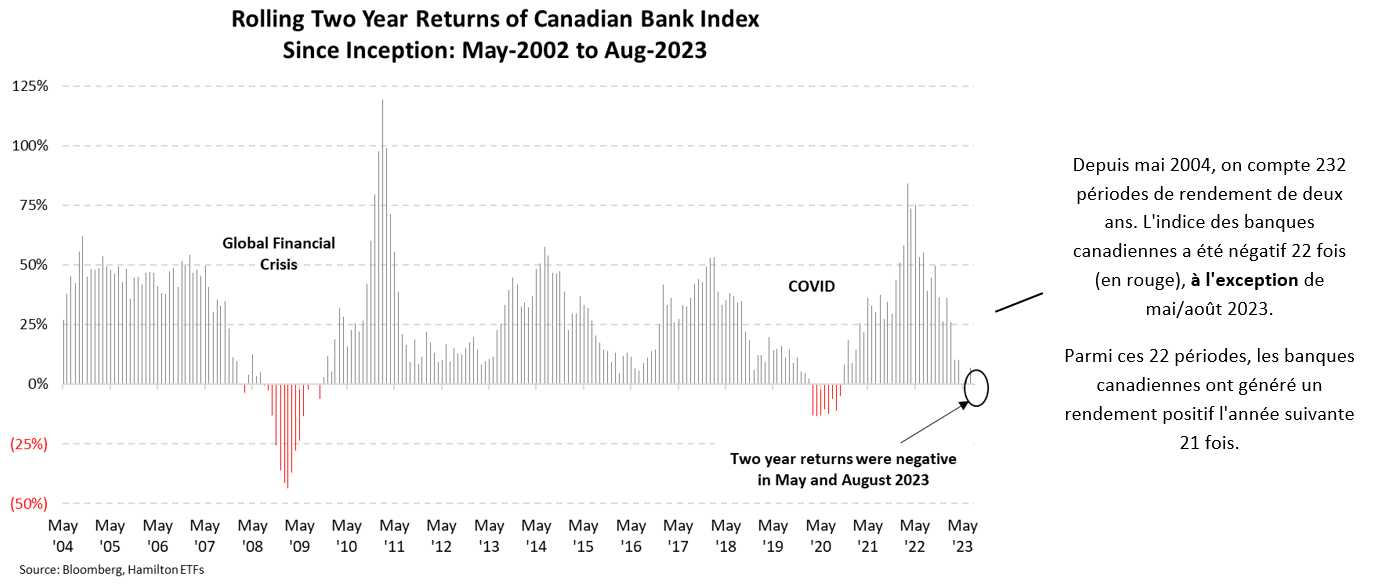

À la fin du mois d’août, l’indice de rendement total des banques canadiennes diversifié S&P/TSX (“indice des banques canadiennes”) était inférieur à ce qu’il était deux ans auparavant – un événement rare. En fait, depuis sa création en mai 2002, l’indice des banques canadiennes n’a enregistré un rendement négatif sur deux ans qu’à 24 fins de mois (sur 232 fins de mois)[1]. Historiquement, un tel événement a toujours représenté une opportunité d’achat.

Sur cette même période de plus de 20 ans, il n’est arrivé qu’une seule fois que les banques n’aient pas enregistré un rendement positif au cours des douze mois suivant un rendement négatif sur deux ans. Cet indicateur historique positif constitue une juxtaposition intéressante avec le sentiment négatif reflété par les très faibles valorisations actuelles des banques. Dans ces perspectives, nous examinons cet indicateur historique positif et ce qu’il pourrait impliquer pour les actions des banques canadiennes au cours de l’année à venir.

MAINTENANT EN BOURSE : Avant de discuter des banques canadiennes, nous aimerions souligner le lancement du premier FNB d’options d’achat couvertes à revenu fixe au Canada – le FNB obligations américaines maximiseur de rendement Hamilton, dont la négociation a débuté le 15 septembre sous le symbole HBND. L’objectif de HBND est de fournir aux investisseurs une exposition principalement aux obligations du Trésor américain. Pour améliorer le rendement et réduire la volatilité, HBND utilise une stratégie de vente d’options d’achat couvertes activement gérée. Le rendement des distributions initial cible est de 10 %+[2].

Revenons aux banques.

Historiquement, les rendements positifs font suite à des rendements négatifs sur deux ans … MAIS …

Nous avons examiné les données historiques pour voir combien de fois les banques canadiennes ont eu des rendements négatifs sur deux ans et nous avons mesuré la performance de l’indice des banques canadiennes au cours des douze mois suivants. Le graphique ci-dessous montre les rendements sur deux ans de l’indice des banques canadiennes en fin de mois depuis sa création en mai 2002[3].

Premièrement, les périodes de rendement négatif sur deux ans sont regroupées autour de deux événements macroéconomiques mondiaux : la crise financière mondiale (CFM) et le COVID. Ces deux événements ont déclenché des corrections rapides et sévères et des périodes prolongées de rendements négatifs sur deux ans (14 et 8 mois, respectivement). Deuxièmement, à l’exception du CFM et du COVID, jusqu’à cette année (mai et août 2023), il n’y a pas eu d’autres périodes de rendement glissant négatif sur deux ans – pas un seul.

Troisièmement, le secteur a réussi à générer des rendements positifs sur deux ans pendant d’autres périodes difficiles pour les actions bancaires, notamment la crise de la dette souveraine européenne (2011), le Brexit (2016) et les inquiétudes liées à la récession et à l’inversion de la courbe des taux (2018). Quatrièmement, et surtout, les deux mois négatifs les plus récents – mai et août 2023 – sont inhabituels car leurs rendements négatifs sont modestes et ne sont pas étroitement liés à un événement macroéconomique mondial grave.

… Toutes les périodes de baisse – ou de reprise – ne sont pas égales

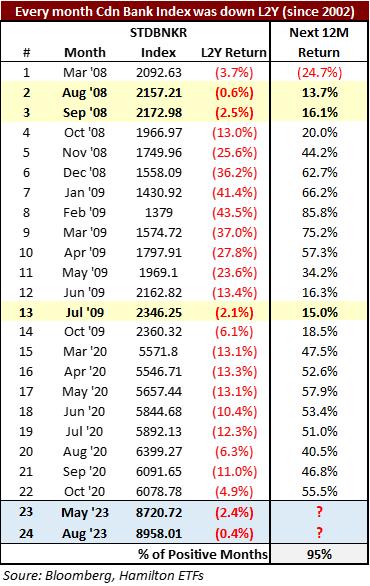

Dans le contexte actuel, il est important de souligner que toutes les périodes de baisse ou de reprise ne sont pas identiques. Si l’on examine l’annexe (au bas de cet article), on constate que plus le rendement sur deux ans est négatif, plus la reprise est forte dans les douze mois qui suivent. Notamment, mai et août 2023 ont été les premiers cas de rendements négatifs sur deux ans non liés au CFM/COVID, avec des baisses relativement modestes de ↓2,4 % en mai et de ↓0,4 % en août. Il n’y a que trois autres cas, au cours des 20 dernières années et plus, où le rendement négatif sur deux ans a été inférieur à 3 % : août 2008, septembre 2008 et juillet 2009. Le rendement moyen des 12 mois suivants pour ces trois fins de période était bien inférieur à la moyenne (de plus de 40 %), mais restait tout de même très satisfaisant (15 %).

L’histoire favorise les banques canadiennes au cours des douze prochains mois

Bien que les résultats passés ne garantissent pas les rendements futurs, l’histoire suggère que le rendement négatif sur deux ans à la fin du mois d’août représente un signal positif pour les investisseurs bancaires. Au cours des deux dernières décennies, cette situation s’est produite dans moins de 10 % des mois et les banques ont rebondi au cours des 12 mois suivants, affichant à chaque fois des rendements à deux chiffres – sauf une fois (mars 2008).

Les valorisations actuelles sont faibles : 9,2 fois les bénéfices de f2024 et seulement 8,9 fois ceux de f2025[4], et, à notre avis, reflètent déjà beaucoup de mauvaises nouvelles. Le secteur semble bien positionné pour faire face à cet environnement difficile étant donné que : (i) le cycle des taux semble bien avancé, (ii) les bilans sont très solides et (iii) les estimations consensuelles des bénéfices pour 2024 intègrent une augmentation des pertes sur prêts d’environ 35 % en glissement annuel. Nous continuons de penser que le secteur représente un rendement du risque favorable pour les investisseurs à long terme.

Hamilton ETFs est le deuxième fournisseur de FNB de banques canadiennes, représentant plus de 1 milliard de dollars des quelque 2,9 milliards de dollars d’actifs sous gestion de la société. Les investisseurs qui recherchent une exposition aux banques canadiennes peuvent considérer : i) le FNB amélioré banques canadiennes Hamilton (HCAL) ; ii) le FNB indiciel équipondéré – banques canadiennes Hamilton (HEB) ; et/ou iii) le FNB indiciel retour à la moyenne – banques canadiennes Hamilton (HCA). Ceux qui recherchent une exposition plus large au secteur financier canadien peuvent envisager le FNB amélioré sociétés financières canadiennes Hamilton (HFIN), et/ou le FNB Sociétés financières canadiennes maximiseur de rendement Hamilton (HMAX).

| FNB | Symbole | Rendement indicatif (payé mensuellement)[5] | Style | Exposition sectorielle |

| FNB amélioré banques canadiennes Hamilton | HCAL | 8.08% | Croissance (effet de levier de 25 %) + revenu | Banques canadiennes |

| FNB indiciel équipondéré – banques canadiennes Hamilton | HEB | 5.44% | Croissance + revenus ; frais réduits | Banques canadiennes |

| FNB indiciel retour à la moyenne – banques canadiennes Hamilton | HCA | 5.86% | Croissance + revenus | Banques canadiennes |

| FNB amélioré sociétés financières canadiennes Hamilton | HFIN | 6.78% | Croissance (effet de levier de 25 %) + revenu | Services financiers canadiens |

| FNB Sociétés financières canadiennes maximiseur de rendement Hamilton | HMAX | 15.50% | Revenu | Services financiers canadiens |

Annexe : Périodes mensuelles historiques de rendements négatifs sur deux ans et douze mois suivants

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

Des commissions, des frais de gestion et des dépenses peuvent être associés à un investissement dans les FNB. Le prospectus pertinent contient des renseignements détaillés importants sur chaque FNB. Veuillez lire le prospectus pertinent avant d’investir. Les ETF ne sont pas garantis, leur valeur change fréquemment et les performances passées peuvent ne pas se reproduire.

Certaines déclarations contenues dans le présent aperçu constituent des renseignements prospectifs au sens des lois canadiennes sur les valeurs mobilières. Les renseignements prospectifs peuvent se rapporter à des perspectives futures et à des distributions, des événements ou des résultats prévus et peuvent comprendre des énoncés concernant le rendement financier futur. Dans certains cas, les informations prospectives peuvent être identifiées par des termes tels que “peut”, “sera”, “devrait”, “s’attendre”, “anticiper”, “croire”, “avoir l’intention” ou d’autres expressions similaires concernant des sujets qui ne sont pas des faits historiques. Les résultats réels peuvent varier par rapport à ces informations prévisionnelles. Hamilton ETFs ne s’engage pas à mettre à jour publiquement ou à réviser de quelque manière que ce soit toute déclaration prévisionnelle, que ce soit à la suite de nouvelles informations, d’événements futurs ou d’autres facteurs affectant ces informations, sauf si la loi l’exige.

[1] Mai 2002 à août 2023. Source: Bloomberg

[2] Estimation du rendement des distributions annualisé qu’un investisseur recevrait si la distribution restait inchangée pendant les 12 prochains mois, exprimée en pourcentage de la valeur nette d’inventaire par part le 14 septembre 2023.

[3] Le graphique commence en mai 2004, deux ans après le premier mois de lancement de l’indice.

[4] Average of big-6; Source: Bloomberg

[5] Estimation du rendement des distributions annualisé qu’un investisseur recevrait si la distribution mensuelle restait inchangée pendant les 12 prochains mois, exprimée en pourcentage de la valeur nette d’inventaire par part le 31 août 2023.