Une forte reprise de l’économie australienne est en cours, comme en témoigne la solide croissance des bénéfices des banques australiennes lors de leur dernière période de résultats. Dans cet article, nous discutons des tendances positives qui ont un impact sur le secteur. Plus précisément, nous examinons les récents résultats des opérations (à la fois les moteurs des bénéfices et les rendements du capital), ainsi que d’autres tendances positives, notamment la croissance économique soutenue par de nouvelles réouvertures ainsi que des niveaux de vaccination comparables à ceux du Canada et du Royaume-Uni (et bien supérieurs à ceux des États-Unis).

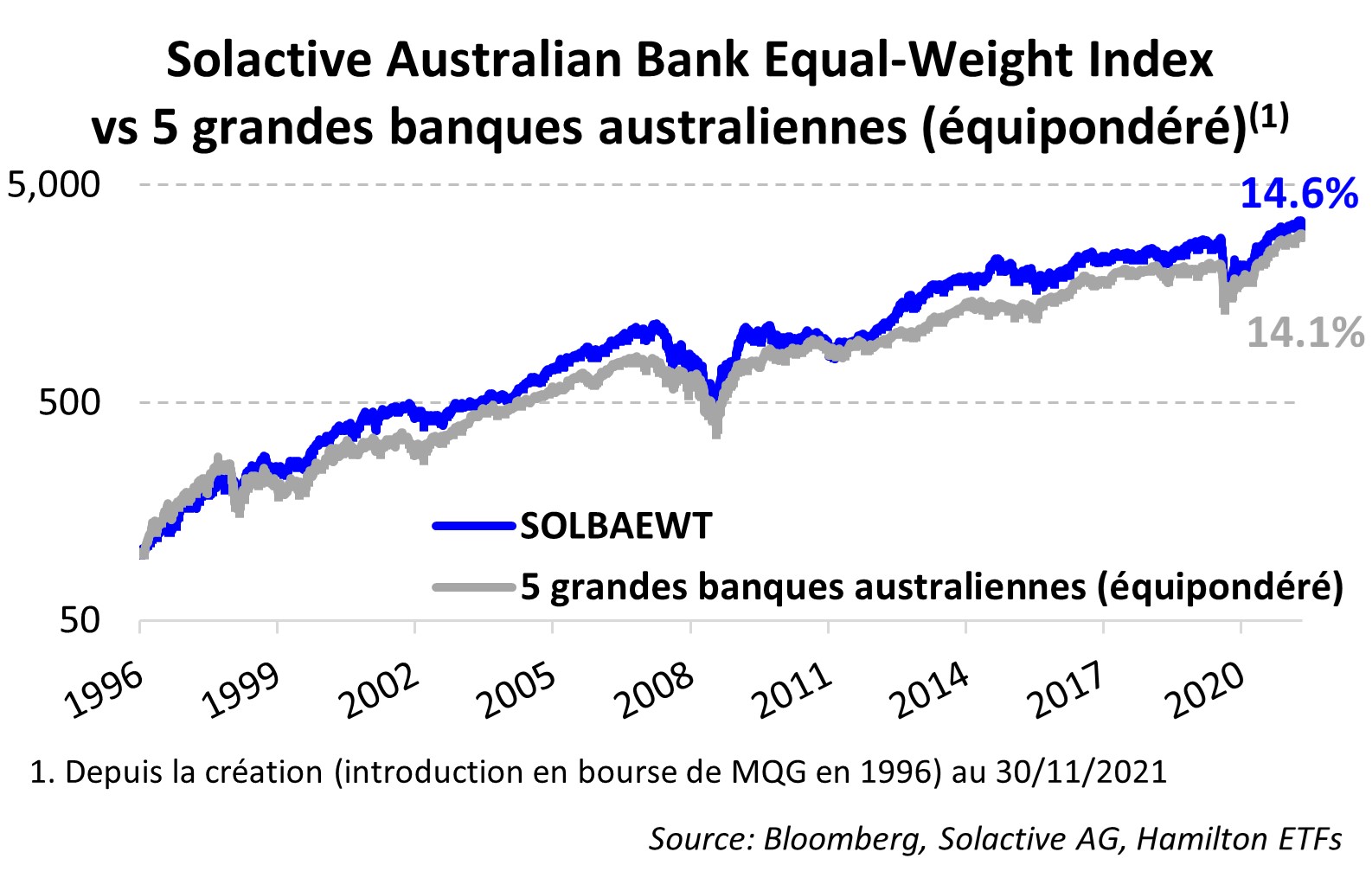

Étant donné que les banques australiennes figurent parmi les banques les plus solides du monde, avec un profil historique de risque/rendement presque identique à celui des banques canadiennes – mais sans corrélation excessive – nous pensons que les investisseurs canadiens devraient considérer le FNB indiciel équipondéré –banques australiennes Hamilton (HBA) comme un complément à leurs expositions de base aux banques canadiennes. Historiquement, un portefeuille de banques canadiennes et australiennes a produit un rendement plus élevé avec une volatilité plus faible qu’un portefeuille composé exclusivement de banques de l’un ou l’autre pays, générant un ratio Sharpe plus élevé (rendement, par unité de risque). Notre FNB Sociétés Financières Mondiales Hamilton (HFG) a une pondération de 6% dans les banques australiennes dans le cadre de sa pondération de ~40% dans les banques. Comme le montre le graphique ci-dessous, les banques australiennes ont un historique de surperformance par rapport aux banques canadiennes au cours des 25 dernières années.

Pourtant, bien que l’Australie ait l’une des meilleures réponses à la pandémie au monde et que ses banques aient connu un cycle de crédit comparativement moindre, les actions bancaires australiennes ne se sont pas redressées aussi fortement que leurs homologues canadiennes depuis le creux de mars 2020. Les banques canadiennes ont bénéficié d’une reprise puissante et rapide du sentiment des investisseurs et de mesures de relance budgétaire massives. L’Australie a adopté une approche budgétaire plus conservatrice, même si elle est entrée dans la pandémie avec un ratio dette/PIB inférieur à la moitié de celui du Canada. Nous pensons que les banques australiennes offrent un rapport risque/récompense favorable, soutenu par les éléments suivants :

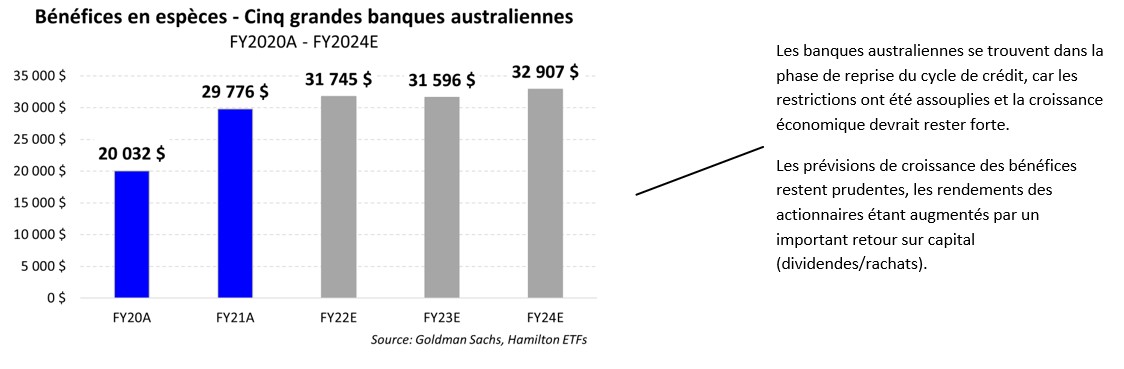

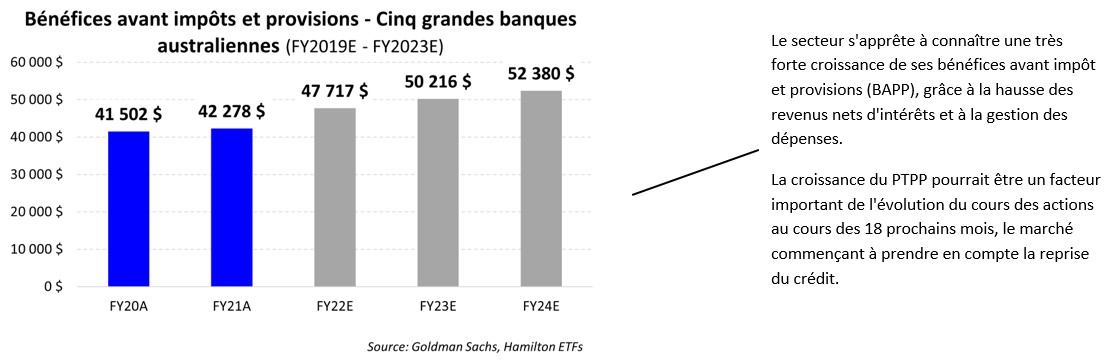

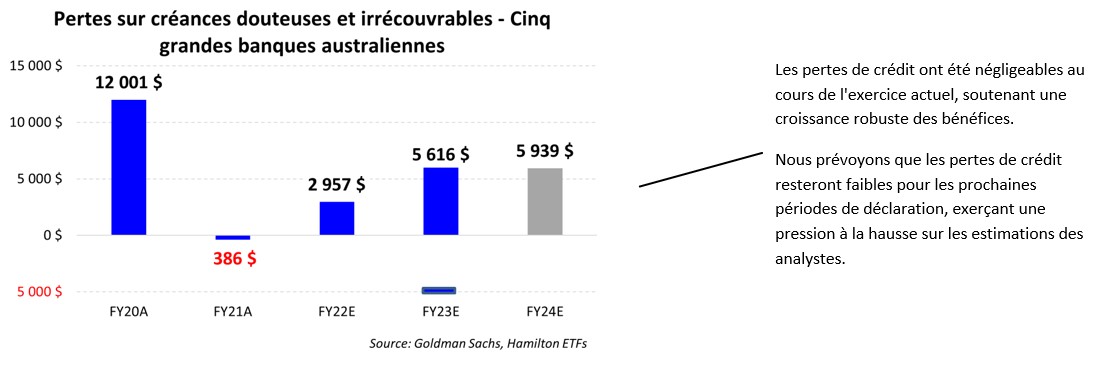

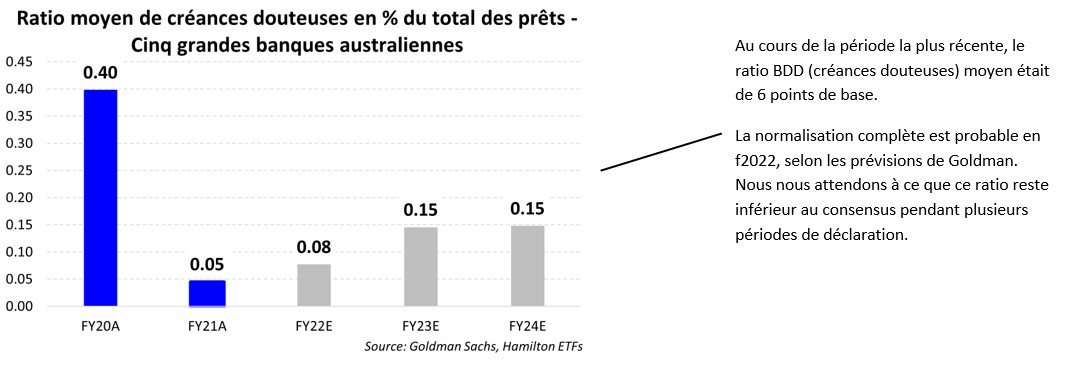

Premièrement, le secteur continue de se redresser. Comme le montrent les graphiques ci-dessous, la croissance des bénéfices a été de près de 50 %, soutenue par une quasi-élimination des pertes de crédit en tant que ratio des créances douteuses et irrécouvrables (ou CDI). Au cours de la période semestrielle la plus récente, chaque banque a déclaré des libérations de réserves qui ont permis aux banques de déclarer des pertes de crédit globales proches de zéro. En conséquence, le ratio CDI est tombé à 5 points de base des prêts, bien en dessous de la moyenne de milieu de cycle de 25 points de base[1]. Les banques ont également bénéficié d’un impressionnant levier d’exploitation de ~170 pb, les revenus ayant augmenté (~0,6 %) tandis que les dépenses ont diminué (~1,1 %). Goldman Sachs (GS) prévoit que les bénéfices globaux des deux prochaines périodes semestrielles seront de ~10% – un résultat très solide. Plus important encore, GS prévoit actuellement que le bénéfice avant impôts et avant provisions augmentera de plus de 15% au cours des deux prochaines années.

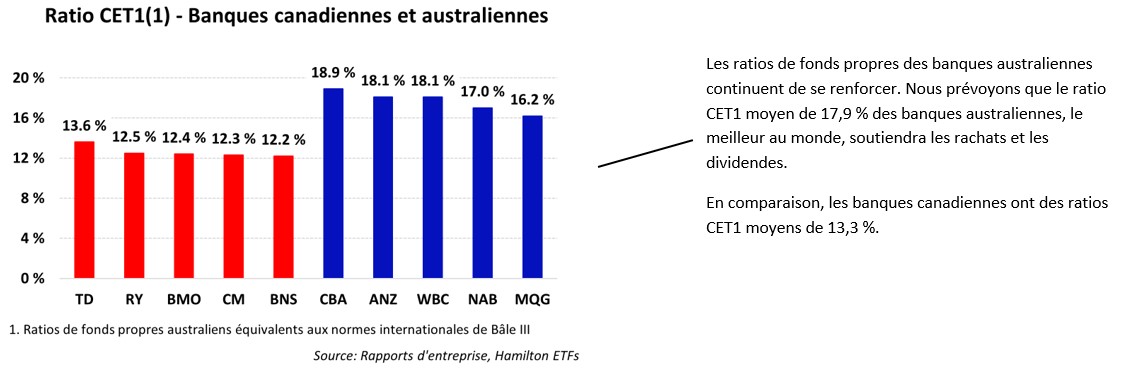

Deuxièmement, le rendement du capital a été substantiel, et devrait le rester. Les banques australiennes restent parmi les banques les mieux capitalisées au monde, avec des ratios de fonds propres de base (CET1) d’environ 18 %, bien supérieurs à ceux des banques canadiennes (13 %). Les dividendes ont essentiellement doublé par rapport à leurs niveaux faibles pendant la pandémie et Goldman Sachs prévoit une nouvelle croissance de 10 % cette année, soutenue par la croissance des bénéfices. Après la pandémie, nous nous attendons à ce que les ratios de distribution se normalisent à environ 65 %, mais bien en dessous de 80 % avant le début du cycle. En conséquence, nous pensons que les rendements des dividendes devraient se normaliser à plus de 6,0 %, un niveau élevé par rapport aux normes mondiales, mais inférieur aux niveaux d’avant la pandémie.

Le rendement du capital provenant des rachats devrait également être significatif, car quatre des cinq grandes banques australiennes ont annoncé des rachats d’un milliard de dollars. Collectivement, le capital excédentaire devant être restitué aux actionnaires par les quatre grandes banques sous la seule forme de rachats s’élève à 13,5 milliards de dollars (~3 % de la capitalisation boursière)[2] avec le potentiel d’augmenter. Les banques australiennes disposant d’un capital excédentaire très substantiel, nous pensons que le rendement du capital restera un moteur très important du cours des actions.

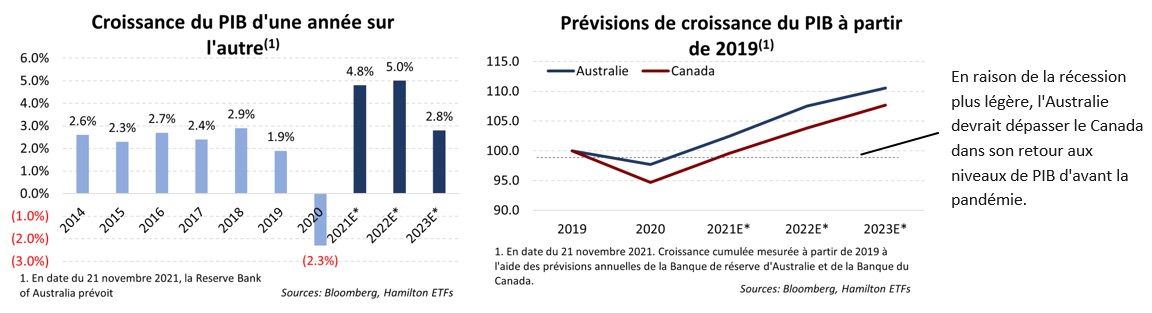

Troisièmement, les perspectives économiques restent positives. Comme nous l’avons mentionné, l’Australie a connu une récession plus légère et un cycle de crédit moins sévère à la suite de la pandémie. Selon les estimations récentes de la RBA, l’économie australienne devrait croître à un rythme robuste de 5,0 % en 2022, avant de ralentir à 2,8 % en 2023. L’Australie étant l’un des leaders mondiaux en matière de prévention de la propagation du COVID, cela a initialement ralenti l’élan en faveur d’un déploiement des vaccinations. Toutefois, la situation a radicalement changé au cours des derniers mois. En date du 13 décembre 2021, le ministère australien de la santé rapporte que ~90 % de la population adulte (c’est-à-dire âgée de 16 ans et plus) en Australie est entièrement vaccinée. Grâce à sa campagne de vaccination rapide, l’Australie a réussi à rouvrir ses frontières internationales au début du mois.

En outre, la Banque de réserve de la Nouvelle-Zélande est devenue la première banque centrale du monde développé à sortir de la politique monétaire ultra-libre postpandémique en relevant ses taux directeurs de 25 points de base le mois dernier, puis à nouveau de 25 points de base la semaine dernière. Ces hausses de taux devraient soutenir les marges des portefeuilles de prêts néo-zélandais, qui représentent environ 10 à 15 % du total des prêts des quatre grandes compagnies australiennes.

Ci-dessous, nous incluons 5 graphiques qui montrent l’impact du cycle de crédit et le rythme attendu de la reprise (en utilisant les prévisions de Goldman Sachs), suite aux rapports les plus récents (trimestriels/semestriels, selon la banque).

Note au lecteur: Contrairement aux banques canadiennes, les banques australiennes ont des périodes de déclaration différentes[3]. Les graphiques ci-dessous reflètent les totaux pour les périodes fiscales indiquées, qui se chevauchent en grande partie, mais ne sont pas complètement alignées. Les ratios représentent une moyenne des cinq grandes banques australiennes. Les résultats réels sont indiqués en bleu, tandis que le gris représente les prévisions de Goldman Sachs.

Comme mentionné ci-dessus, un portefeuille à poids égal de banques australiennes a surperformé un portefeuille à poids égal de banques canadiennes au cours des 25 dernières années (c’est-à-dire depuis que Macquarie est entrée en bourse à la fin des années 1990). Selon nous, la forte reprise actuelle des bénéfices et des dividendes forme un environnement favorable pour le FNB indiciel équipondéré –banques australiennes Hamilton (HBA). Compte tenu des similitudes entre le profil de rendement/volatilité à long terme des deux secteurs, nous pensons que HBA est un complément intéressant pour les investisseurs nationaux qui cherchent une exposition de type “banque canadienne”, mais avec des avantages supplémentaires en termes de diversification et un rendement de dividendes de plus de 5%.

____

Aperçus connexes :

Banques australiennes : Reprise des bénéfices en cours ; un retour massif au capital est à prévoir (26 mai 2021)

Australian Banks: Entering Recovery Stage of Credit Cycle (in 6 Charts) (28 août 2020)

Australian Banks: Outperformance vs Canada (akin to Canadian Bank #4) (8 juillet 2020)

One Chart: Australia Appears to be Flattening the Curve Ahead of Other Countries (including Canada) (2 avril 2020)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

[1] Source: Banque de réserve de la Nouvelle-Zélande (RBA)

[2] Les rachats récemment annoncés sont: ANZ $1.5 bln, NAB $2.5 bln, CBA $6 bln, WBC $3.5bn

[3] NAB, WBC et ANZ terminent leur année en septembre, tandis que CBA et MQG la terminent en juin et en mars, respectivement. Les banques publient leurs résultats complets sur une base semestrielle, et des mises à jour moins détaillées sur les transactions sur une base trimestrielle.