La reprise de l’économie et des banques australiennes s’accélère. Dans cet article, nous expliquons comment le secteur bancaire australien – l’un des plus solides au monde – est fermement entré dans la phase de reprise du cycle de crédit et ce que cela signifie pour le cours des actions.

Par le passé, nous avons décrit les secteurs bancaires canadien et australien comme étant semblables à des jumeaux fraternels en raison de leurs importantes similitudes, ainsi que de celles de leurs pays. Étant donné que les banques canadiennes sont fortement corrélées entre elles, l’ajout d’une quatrième banque canadienne à un portefeuille de trois banques ne présente statistiquement aucun avantage en termes de diversification (ou de risque) pour les investisseurs. En revanche, les banques australiennes ont des corrélations beaucoup plus faibles avec leurs homologues canadiennes, malgré un profil de rendement/volatilité très similaire. Par conséquent, nous recommandons aux investisseurs canadiens de considérer le FNB indiciel équipondéré – banques australiennes Hamilton (HBA), comme substitut à la position n° 4 des banques canadiennes. Historiquement, un portefeuille comprenant à la fois des banques canadiennes et australiennes a produit un rendement plus élevé avec une volatilité plus faible qu’un portefeuille composé exclusivement de l’un ou l’autre pays.

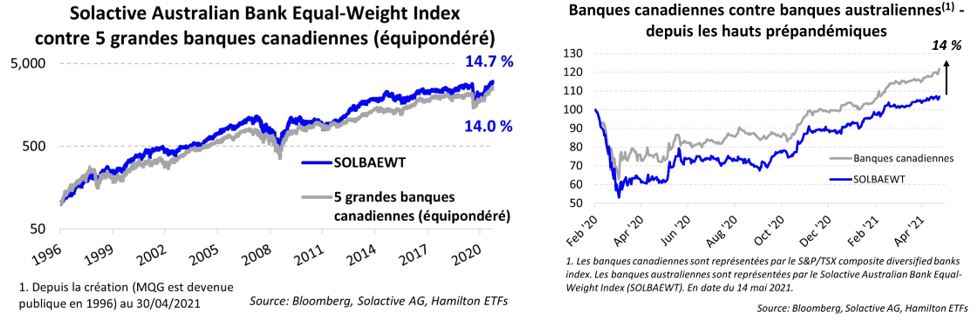

Comme le montrent les graphiques ci-dessous, les banques australiennes ont surperformé les banques canadiennes au cours des 25 dernières années (graphique de gauche) et des dix dernières années. Cependant, malgré le fait que l’Australie ait l’une des meilleures réponses à la pandémie au niveau mondial et que ses banques aient connu un cycle de crédit comparativement plus doux, les actions des banques australiennes ont été à la traîne de leurs homologues canadiennes dans la reprise (graphique de droite), ces dernières ayant bénéficié d’une reprise puissante et rapide du sentiment des investisseurs. Cela créé un moment opportun pour les investisseurs canadiens d’ajouter des banques australiennes à leurs portefeuilles.

Compte tenu de leur historique de performance convergente à long terme, les banques australiennes pourraient surperformer les banques canadiennes de 10 % au cours des deux prochaines années. En fait, nous pensons que les banques australiennes présentent actuellement l’un des rapports risque/récompense les plus favorables parmi les banques mondiales, soutenu par trois catalyseurs :

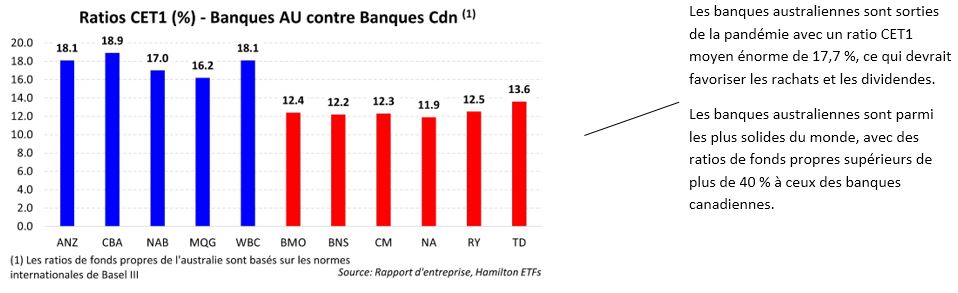

Premièrement, un important retour de capital, sous forme de dividendes et de rachats substantiels, soutiendrait à la fois la croissance du BPA et les ROE. Les niveaux de capital sont si élevés pour les banques australiennes que Goldman Sachs estime que les quatre grandes banques ont un capital excédentaire compris entre 7 et 10 % de leur capitalisation boursière, ce qui pourrait permettre des rachats substantiels, voire des dividendes spéciaux. Nous pensons également que les rendements des dividendes pourraient dépasser 7 % au cours des 18 prochains mois, ce qui, bien qu’élevé, serait inférieur aux niveaux prépandémiques. (Voir ci-dessous le graphique des ratios de fonds propres des banques australiennes et canadiennes).

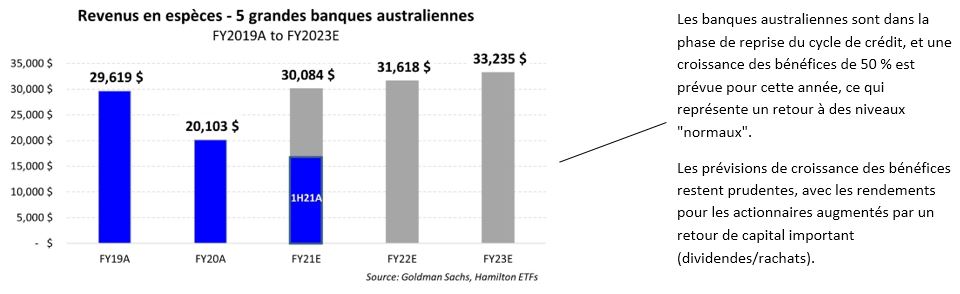

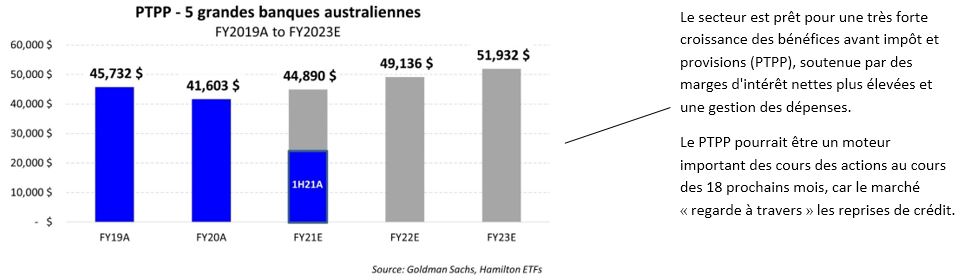

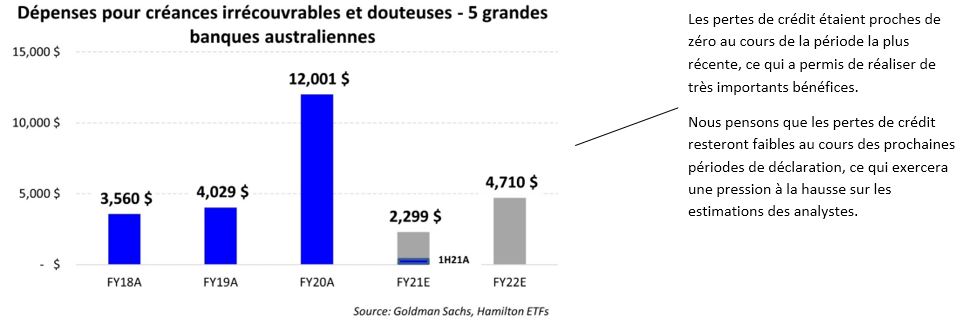

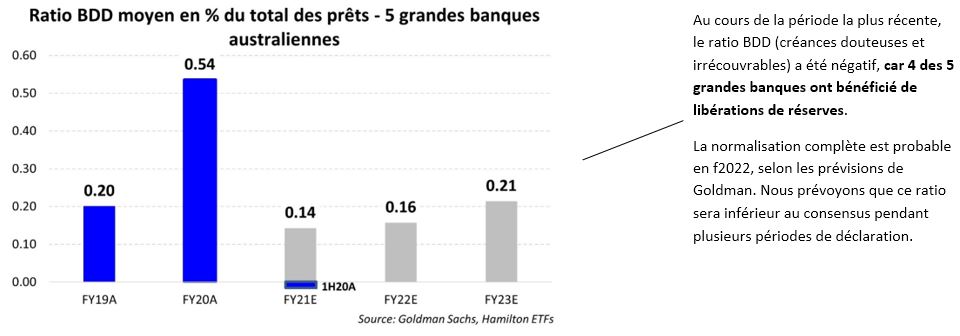

Deuxièmement, la reprise continue des bénéfices soutenus par la baisse des pertes sur prêts et la gestion des dépenses. Goldman Sachs prévoit une croissance des bénéfices d’environ 50 % cette année, grâce à la baisse des pertes sur prêts et à un fort levier d’exploitation. En fait, quatre banques australiennes ont déclaré des libérations de réserves dans leurs derniers résultats, et nous pensons que ces libérations pourraient augmenter dans les prochaines périodes de déclaration. En outre, la pentification de la courbe des taux offre la possibilité d’une augmentation des marges d’intérêt nettes. Étant donné que les banques australiennes ont un pourcentage plus élevé de services bancaires aux particuliers et aux entreprises que les banques canadiennes, leur effet de levier sur la hausse des taux est plus important que celui des banques canadiennes. (Voir ci-dessous pour un graphique du revenu net des banques australiennes)

Troisièmement, la diminution du risque macroéconomique par rapport aux autres pays. La situation budgétaire et monétaire de l’Australie au début de la pandémie se compare favorablement à celle de ses homologues mondiaux, notamment le Canada, les États-Unis et l’Europe. Par exemple, le ratio dette/PIB de l’Australie en 2019 était de 48 % contre ~87 % pour le Canada et 108 % pour les États-Unis[1]. Et contrairement au Canada et aux États-Unis, le pays prévoyait un excédent budgétaire en 2020 avant que la pandémie ne frappe. Comme d’autres pays, l’Australie injecte d’importantes mesures de relance budgétaire, mais nous pensons que le chemin vers la viabilité budgétaire est beaucoup moins difficile que pour les États-Unis et le Canada.

Ci-dessous, nous incluons 5 graphiques qui montrent l’impact du cycle de crédit et le rythme attendu de la reprise (en utilisant les prévisions de Goldman Sachs) à la suite des rapports les plus récents (trimestriels/semestriels, selon la banque).

Note au lecteur : Contrairement aux banques canadiennes, les banques australiennes ont des périodes de déclaration différente[2]. Les graphiques ci-dessous reflètent les totaux pour les périodes fiscales indiquées, qui se chevauchent en grande partie, mais ne sont pas complètement alignées. Les ratios représentent une moyenne des cinq grandes banques australiennes. Les résultats réels sont indiqués en bleu, tandis que le gris représente les prévisions de Goldman Sachs.

Comme indiqué ci-dessus, un portefeuille équipondéré de banques australiennes a surperformé un portefeuille équipondéré de banques canadiennes au cours des 25 dernières années (c’est-à-dire depuis que Macquarie est devenue publique à la fin des années 1990). À notre avis, la puissante reprise actuelle des bénéfices et des dividendes constitue un contexte favorable pour le FNB indiciel équipondéré – banques australiennes Hamilton (HBA). Compte tenu des similitudes entre le profil de rendement/volatilité à long terme des deux secteurs, nous pensons que HBA est un complément intéressant pour les investisseurs nationaux qui cherchent une exposition de type « banque canadienne », mais avec des avantages supplémentaires en termes de diversification.

Notes connexes :

Australian Banks: Entering Recovery Stage of Credit Cycle (in 6 Charts) (28 août 2020)

Australian Banks: Outperformance vs Canada (akin to Canadian Bank #4) (8 juillet 2020)

Hamilton ETFs Announces Proposed Merger of Hamilton Australian Financials Yield ETF into Hamilton Australian Bank Equal-Weight Index ETF (28 avril 2020)

Canadian Banks: Outperformance from Mean Reversion (in 7 Charts) (11 juin2020)

Canadian Banks: Three Vulnerable Loan Categories in Charts (15 mai2020)

One Chart: Australia Appears to be Flattening the Curve Ahead of Other Countries (2 avril 2020)

Financials: Does COVID-19 Represent a Growth Scare, Credit Event or Crisis? (25 mars 2020)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

Notes

[1] Source: FMI; représente la dette brute des administrations publiques en% du PIB

[2] NAB, WBC et ANZ ont des fins d’année en septembre, tandis que CBA et MQG ont des fins d’année en juin et mars, respectivement. Les banques publient des résultats complets sur une base semestrielle et des mises à jour trimestrielles moins détaillées.