Les libérations des réserves ont été mises en évidence dans les résultats des banques canadiennes au deuxième trimestre, ce qui constitue un autre pas en avant pour le secteur dans sa reprise continu du cycle de crédit et l’un des catalyseurs positifs que nous avons précédemment identifiés pour les actions des banques canadiennes en 2021.

Dans notre web émission d’octobre intitulée « Canadian Banks: Credit Cycle is (Basically) Over »[1], nous avons partagé notre raisonnement selon lequel une reprise des bénéfices et des actions des banques canadiennes, induite par le crédit, commençait. Pour profiter de cette reprise anticipée, nous avons lancé le FNB amélioré banques canadiennes Hamilton (HCAL)[2] à effet de levier modeste, qui offre aux investisseurs la possibilité d’obtenir des rendements plus élevés à long terme et un rendement des dividendes supérieur (actuellement 5,13 %[3], payé mensuellement), en particulier par rapport aux stratégies d’options d’achat couvertes sur les banques canadiennes, qui ont historiquement connu leur plus grande sous-performance sur des marchés en hausse.

En février, nous avons identifié trois catalyseurs pour les actions des banques canadiennes en 2021 : (1) la normalisation de la rentabilité et des estimations prévisionnelles, (2) les libérations des réserves et (3) Des marges plus élevées grâce à une courbe des taux plus raide, qui considère le potentiel de croissance élevés du PIB au cours des prochains trimestres et des anticipations d’inflation à long terme plus élevées[4]. Le catalyseur n°1 s’est concrétisé au premier trimestre et a soutenu un rallye post-bénéfice[5].

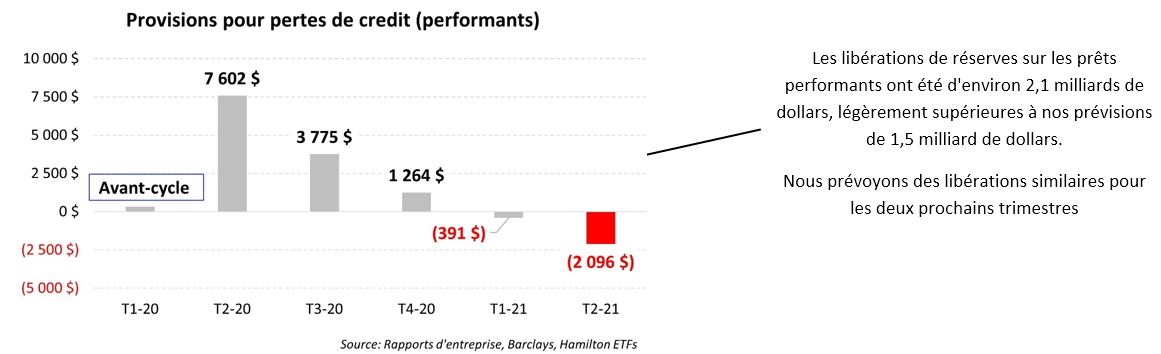

À l’approche de la saison des résultats du deuxième trimestre, nous avons indiqué que les investisseurs devraient commencer à se concentrer sur le catalyseur n° 2 : les libérations des réserves (le catalyseur n° 3 étant prévu plus tard dans l’année). Nous avons noté que les libérations des réserves pourrait profiter aux actions des banques canadiennes en : (1) soutenant une période de pertes sur prêts exceptionnellement faibles, ce qui pousserait les estimations de bénéfices à la hausse, (2) poussant les ratios de capital à la hausse (CET1, en particulier), ce qui pourrait soutenir les rachats, les dividendes et le déploiement de capital, et (3) soutenant des multiples prix/bénéfices plus élevés en raison de l’amélioration des perspectives et de la solidité financière du secteur[6]. Dans l’ensemble, nous estimons que les libérations des réserves totaliseront entre 6 et 8 milliards de dollars entre le deuxième et le quatrième trimestre 2021, et qu’elles s’accéléreront à la fin de l’année lorsque l’économie sera plus clairement sur la voie de la reprise.

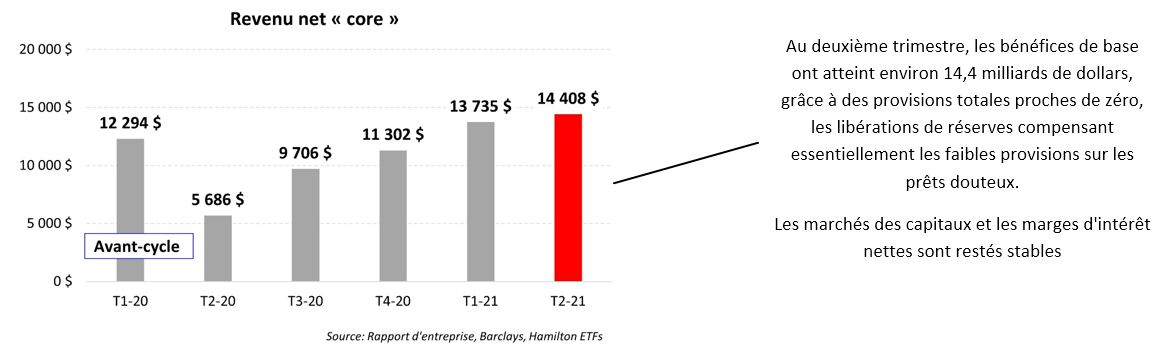

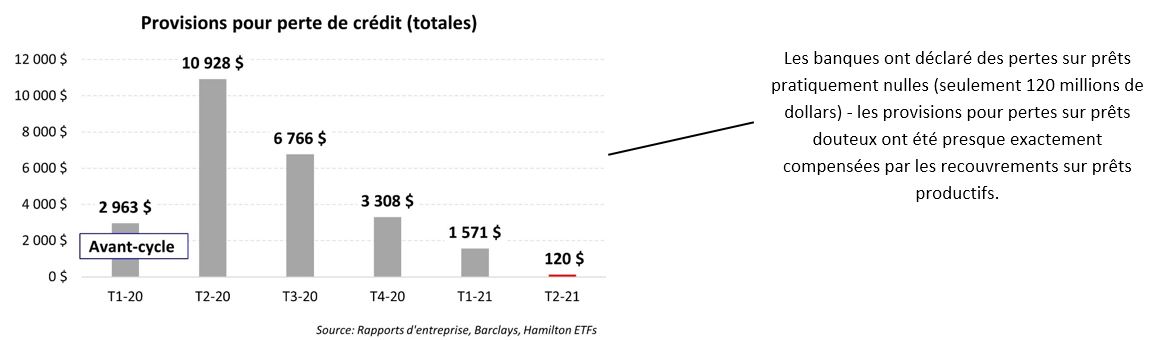

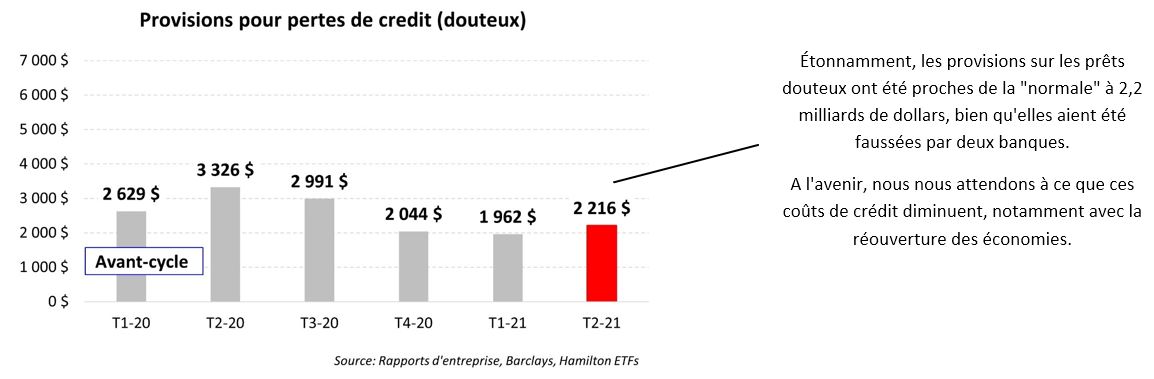

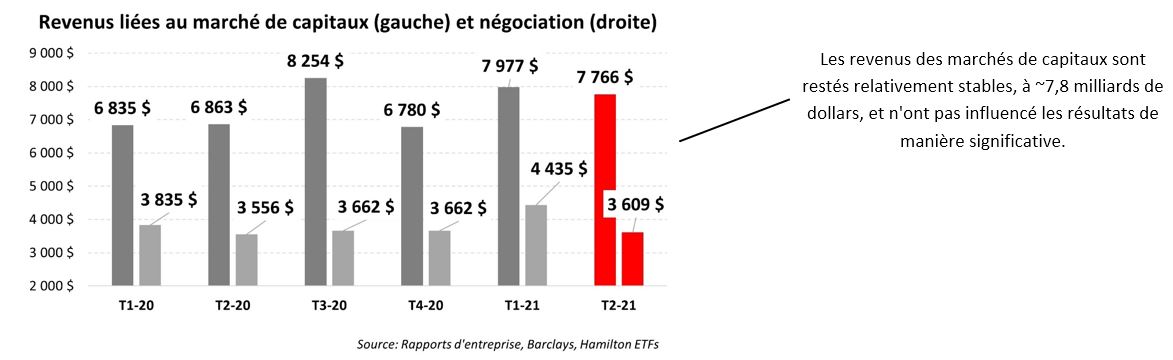

Comme prévu, les libérations des réserves ont dominé les résultats du deuxième trimestre, les banques ayant libéré des réserves d’environ 2,0 milliards de dollars (légèrement plus que nos prévisions de 1,5 milliard de dollars). Cela s’est traduit par des provisions anormalement basses (proches de zéro ; ~100 millions de dollars) et a poussé les bénéfices trimestriels à plus de 14 milliards de dollars, soit 15 % de plus que les niveaux d’avant le cycle, et bien au-delà des estimations des analystes. Ces bénéfices importants n’ont pas été une surprise, car les analystes bancaires sous-estiment régulièrement la vitesse et l’ampleur des reprises de crédit, ce qui permet aux banques de dépasser sensiblement les estimations du consensus (ce qui signifie que les ratios P/E « réels » sont en fait inférieurs à ce qu’ils semblent être pendant les reprises de crédit[7]). D’autres facteurs clés de la variabilité des bénéfices des banques – les marchés des capitaux, la croissance des prêts et les marges d’intérêt nettes – sont restés relativement stables.

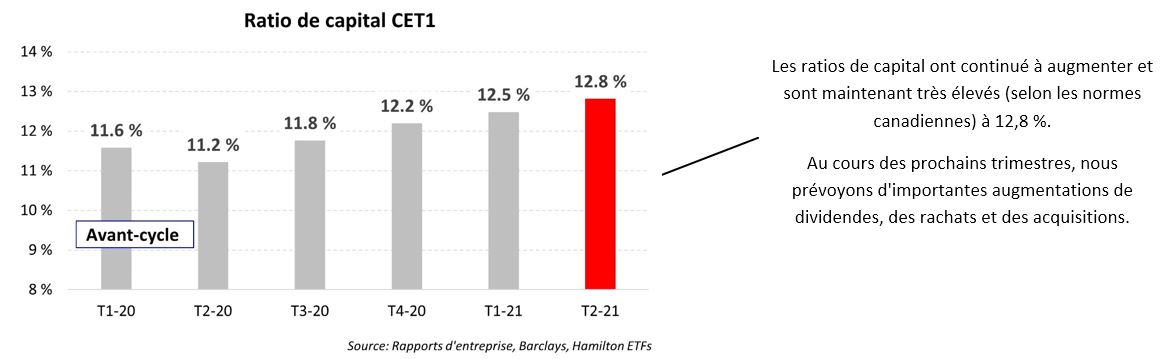

Il n’est pas surprenant que l’ampleur des libérations ait également entraîné de fortes augmentations des ratios de capital CET1, qui ont terminé le trimestre à un niveau très élevé de 12,8 %. Au cours des prochains trimestres, ces niveaux élevés de fonds propres et de bénéfices devraient favoriser une (forte) augmentation des dividendes (positive pour le sentiment) et des rachats (soutenant davantage les révisions à la hausse des bénéfices). Nous sommes toujours d’avis que les banques qui mettent l’accent sur les rachats d’actions surpasseront celles qui privilégient les (grandes) acquisitions.

Vous trouverez ci-dessous les points à retenir principales du trimestre, sous forme de graphiques.

Le deuxième trimestre 2021 en graphiques – Un bon trimestre avec les libérations des réserves qui entraîne des hausses importantes

Profiter de la reprise grâce au FNB amélioré banques canadiennes Hamilton (HCAL), au FNB indiciel retour à la moyenne – banques canadienne Hamilton (HCA).

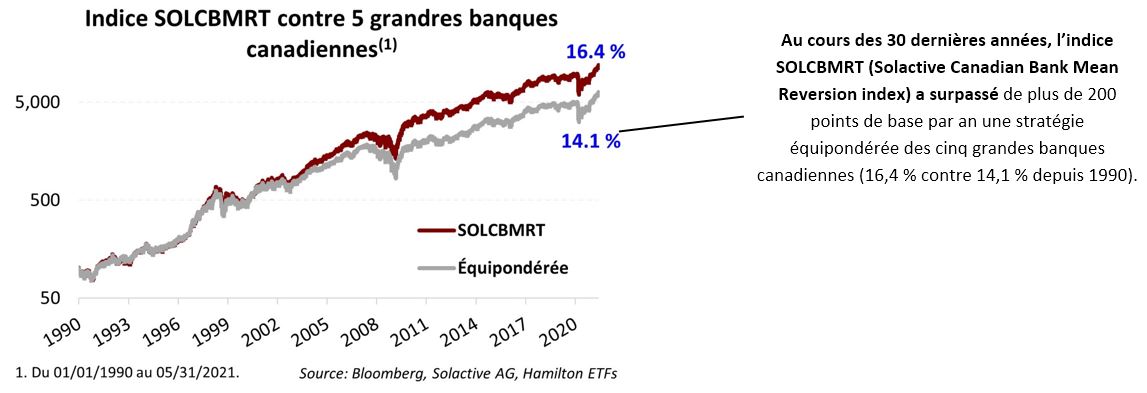

Pour profiter de la reprise en cours, les investisseurs peuvent envisager le FNB indiciel retour à la moyenne – banques canadienne Hamilton (HCA), qui cherche à reproduire les rendements (nets de frais) du Solactive Canadian Bank Mean Reversion Index (SOLCBMRT). Les investisseurs peuvent également opter pour le FNB amélioré banques canadiennes Hamilton (HCAL), qui cherche à reproduire 1,25 fois les rendements de l’indice SOLCBMRT. L’indice SOLCBMRT, qui débute en 1990, a surperformé par rapport à une stratégie équipondérée de banques canadiennes. Cette surperformance s’explique par les corrélations historiques extrêmement élevées – et les tendances à la réversion moyenne – des cours des actions des banques canadiennes. Les raisons sont évidentes, car les banques individuelles sont très similaires : (i) la composition des activités, (ii) l’empreinte géographique, (iii) la solidité du capital, (iv) la politique de dividendes et (v) un organisme de réglementation commun. Le graphique ci-dessous met en évidence cette forte performance historique.

Aperçus connexes

Banques canadiennes : Le catalyseur n ° 2 (libérations de réserves) approche (3 mai 2021)

HCAL / HCA : Volatilité par rapport aux banques canadiennes (27 avril 2021)

Banques canadiennes : Les analystes sous-estiment-ils (encore une fois) la reprise ? (19 avril 2021)

Press Release: Hamilton ETFs Announces Name Change for HCAL (1 avril 2021)

Video: “Canadian Banks – Three Catalysts for 2021” (17 février 2021)

Banques canadiennes : Points à retenir T4-20 – La reprise a commencé ; Et après ? (11 décembre 2020)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

[1] Dans le web émission, nous avons prédit que la saison des résultats du quatrième trimestre confirmerait que la constitution de réserves a atteint son sommet et que les investisseurs devraient se concentrer sur les implications de la reprise économique sur les fondamentaux des actions.

[2] Anciennement connu sous le nom de FNB banques canadiennes à 1.25x levier Hamilton

[3] Au 1 juin 2021

[4] Voir Video: Canadian Banks – Three Potential Catalysts for 2021 (17 février 2021) pour plus de détail

[5]Voir notre aperçu, « Banques canadiennes : T1-21 Points à retenir – Un catalyseur est passé, deux encore à venir » (3 mars 2021)

[6] Voir « Banques canadiennes : Le catalyseur n ° 2 (libérations de réserves) approche » (3 mai 2021)

[7] « Banques canadiennes : Les analystes sous-estiment-ils (encore une fois) la reprise ? » (19 avril 2021)