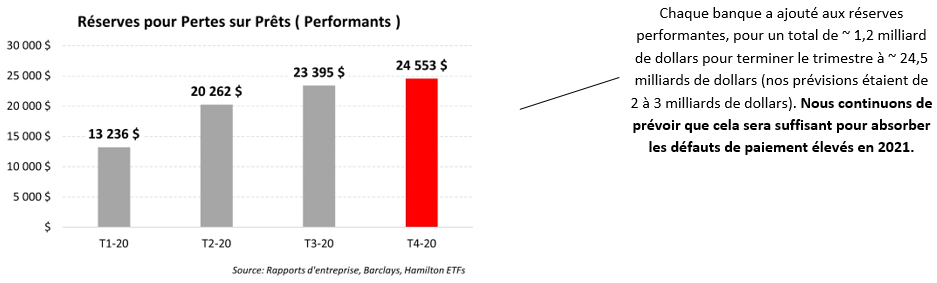

À la fin d’octobre, à l’approche de la saison des résultats, nous avons rédigé un article intitulé, “Canadian Banks: Will Q4 Be a ‘Clean-up’ Quarter?”. Dans cet article, nous avions prédit que les banques prendraient des mesures pour accélérer leur retour au résultats normalisés : (i) constituant des provisions pour les prêts performants (de 2 000 M$ à 3 000 M$, à environ 25 000 M$) afin de se préparer aux défauts de paiement à venir en 2021, et (ii) accélérer les dépenses, possiblement sous forme de charges de restructuration. Nous avons noté que nous estimions que le marché considérerait ces mesures positivement (en supposant qu’elles soient neutres en termes de capital). Nous avons prédit correctement la direction de ces faits, à l’égard des deux prévisions ; les banques ont ajouté environ 1,2 milliard de dollars aux provisions pour les prêts performants (pour commencer 2021 avec 24,5 milliards de dollars), pendant que le quatrième trimestre a été un nettoyage partiel (trois des six banques ont déclaré des trimestres complexe en ajoutant aux réserves et / ou au capital).

Dans cet aperçu, nous discutons : (i) des deux étapes de la reprise que nous prévoyons ; (ii) les graphiques clés de la saison des résultats du quatrième trimestre ; et (iii) comment profiter de la reprise en cours.

Nous prévoyons que la reprise suivra deux étapes distinctes

Dans notre web émission de novembre, « Canadian Banks : Cycle is (Basically) Over – What’s Next ? », nous avons conclu que les banques étaient entrées dans la phase de reprise du cycle et qu’elles entreraient en 2021 avec des réserves mis de côté contre des prêts performants qui seraient sensiblement plus élevés que ce qui sera finalement nécessaire pour absorber l’augmentation des défauts de paiements en 2021 (à mesure que le soutien budgétaire et les reports de prêts cessent). Nous avons également prédit que la phase de reprise du cycle de crédit serait en deux étapes :

Étape # 1 : Retour à la rentabilité d’avant-cycle, probablement d’ici le T1-21

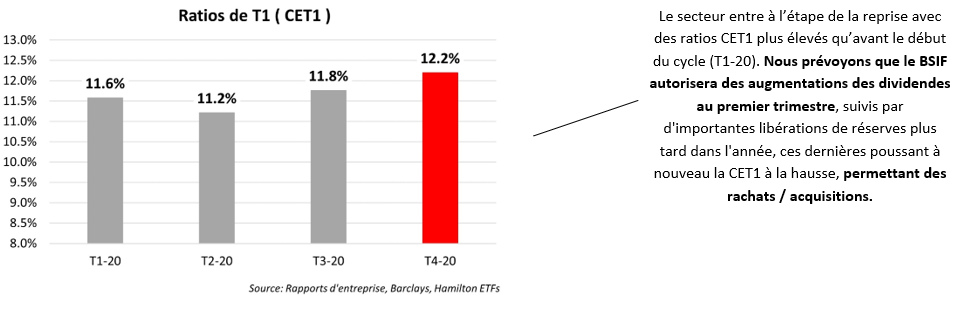

Nous avons prédit que 2021 verrait un retour à la rentabilité d’avant cycle, probablement d’ici le premier trimestre de 2021, ce qui permettrait un retour aux augmentations des dividendes. Le principal facteur à l’appui de cette prédiction était la suffisance des réserves performantes au début de 2021 (plus de 23 milliards de dollars au troisième trimestre) qui pourraient être utilisées pour absorber des défauts de paiement plus élevés en 2021 sans avoir d’incidence sur le revenu. Cela serait perçu de façon positive, car les actions seraient soutenues par des révisions à la hausse des estimations prévisionnelles pour revenir à leurs niveaux de février.

Étape # 2 : Libérations de réserves substantielles, soit à la fin de 2021, soit au début de 2022

Nous avons prédit que, d’ici la fin de 2021 ou le début de 2022, les banques commenceraient à libérer des réserves, peut-être jusqu’à 6 à 8 milliards de dollars, principalement à partir de la catégorie performante. Cela se traduirait par une forte augmentation des ratios de capital, qui serait perçue favorablement par le marché, dans l’espoir que des ratios de capital plus élevés pourraient entraîner (i) des estimations de BPA plus élevées attendue (d’un retour aux rachats) et (ii) possiblement une expansion modeste du P / E sur la perception d’une solidité accrue du bilan et / ou des augmentations du déploiement des capitaux.

Dans ce contexte, nous avons lancé la FNB amélioré banques canadiennes Hamilton (HCAL) pour les investisseurs souhaitant profiter de cette reprise. À notre avis, les résultats du quatrième trimestre ont validé notre prévision d’une reprise complète des bénéfices plus tôt en 2021, accompagnées d’estimations prévisionnelles et de cours boursiers plus élevés.

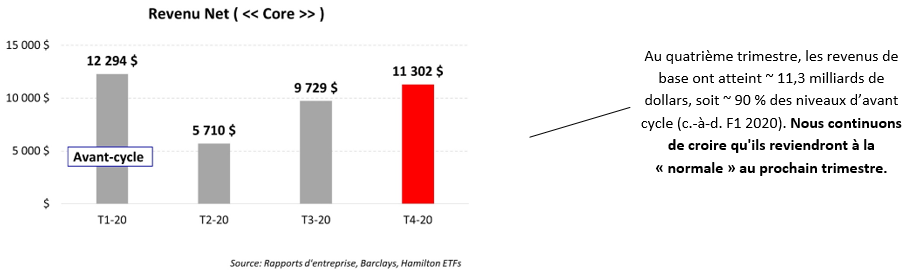

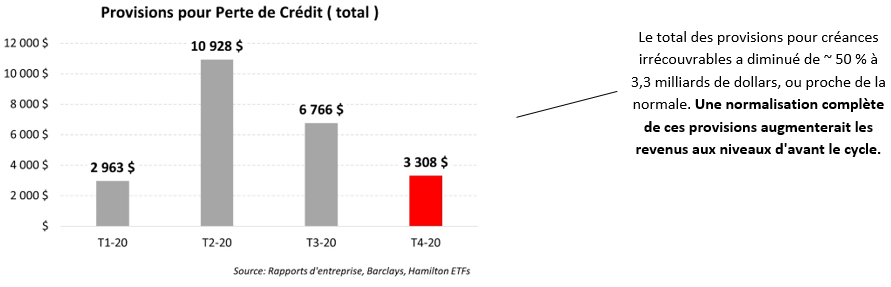

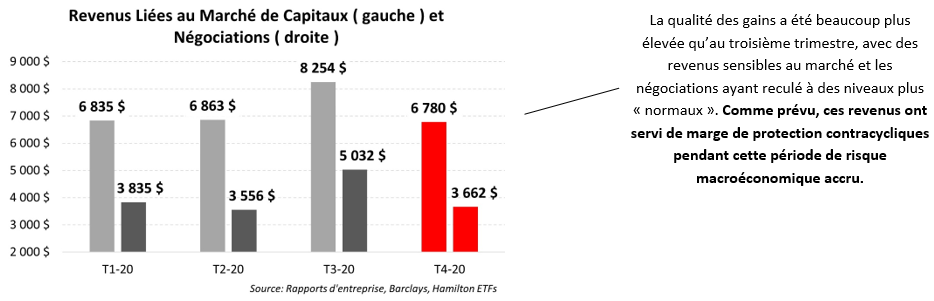

T4 2020 en graphiques – Bon trimestre avec des résultats désormais à 90% de la « normale »

Capitaliser sur la reprise avec le FNB Hamilton Banque Canadienne 1,25x Levier (HCAL), FNB indiciel retour à la moyenne – banques canadiennes Hamilton (HCA)

Pour capitaliser sur la reprise en cours, les investisseurs peuvent considérer le FNB indiciel retour à la moyenne – banques canadiennes Hamilton (HCA), qui cherche à reproduire les rendements (nets de frais) du Solactive Canadian Bank Mean Reversion Index (SOLCBMRT). Les investisseurs pourraient également considérer le FNB amélioré banques canadiennes Hamilton (HCAL), qui cherche à reproduire 1,25 fois les rendements de l’indice SOLCBMRT. HCAL n’utilise PAS de produits dérivés, mais réalise plutôt son effet de levier grâce à de simples emprunts d’espèces consentis par une des grandes six banques canadiennes. Si les banques continuent à récupérer et de faire croître leurs revenus et leurs dividendes, ce modeste effet de levier de 25 % devrait permettre aux investisseurs de réaliser des rendements plus élevés et de recevoir un rendement des dividendes plus élevé (payé mensuellement).

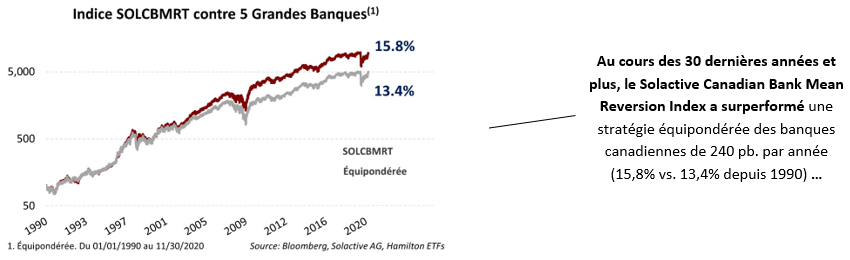

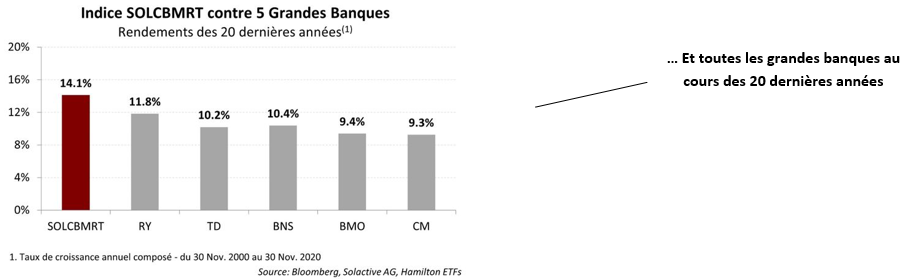

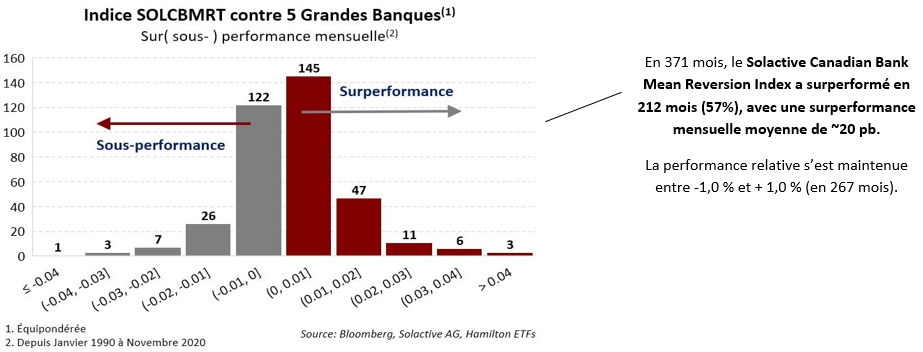

Le Solactive Canadian Bank Mean Reversion Index, qui commence en 1990, a une historique de rendement supérieur à celle d’une stratégie équipondérée de banques canadiennes. Cette surperformance est attribuable aux corrélations historiques extrêmement élevées – et aux tendances de réversion à la moyenne – du cours des actions des banques canadiennes. Les raisons sont évidentes, car les banques individuelles ont des activités très similaires : (i) des mélanges d’activités, (ii) des empreintes géographiques, (iii) la force du capital, (iv) une politique de dividende, et (v) un régulateur commun. Les graphiques ci-dessous mettent en évidence cette solide histoire de performances.

Notes récentes :

Canadian Banks: Will Q4 be a ‘Clean-up’ Quarter? (October 26, 2020)

Hamilton Canadian Bank 1.25x Leverage ETF (HCAL) – Get More from the Canadian Banks (October 14, 2020)

Canadian Banks: Outperformance from Mean Reversion (in 7 Charts) (June 11, 2020)

Canadian Banks: Three Vulnerable Loan Categories in Charts (May 15, 2020)

One Chart: Australia Appears to be Flattening the Curve Ahead of Other Countries (April 2, 2020)

Financials: Does COVID-19 Represent a Growth Scare, Credit Event or Crisis? (March 25, 2020)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.