En octobre 2020, nous avons lancé le FNB amélioré banques canadiennes Hamilton (symbole boursier : HCAL), une version avec un effet de levier modeste de notre FNB indiciel retour à la moyenne – banques canadiennes Hamilton (symbole boursier : HCA), en prévision d’une reprise du crédit pour les bénéfices et les actions des banques canadiennes. À notre avis, avec son effet de levier de 25 %, HCAL offre aux investisseurs une opportunité de profiter à mesure que la reprise gagne du terrain (à court et moyen terme), ainsi que pour une croissance à long terme plus élevée et des dividendes mensuels attrayants (le rendement des dividendes actuel est de 5,31 %[1]).

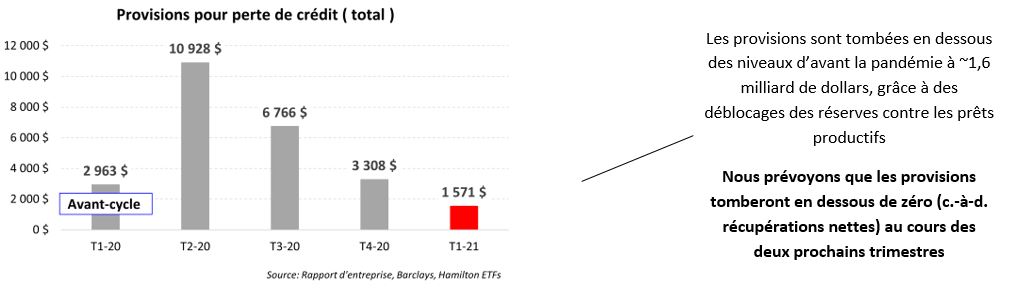

Alors que les banques approchaient la fin de l’année fiscale, nous avons présenté une webémission intitulée, « Canadian Banks : Cycle is (Basically) Over », dans laquelle nous avons prédit que le pire du cycle de crédit était derrière les banques, et elles étaient sur le point de reprise. Cette prévision était soutenue par le fait que les banques avaient accumulé des provisions de 23,5 milliards de dollars contre les prêts performants afin de se protéger contre d’éventuels défauts de paiement en raison du ralentissement économique actuel lié au COVID[2]. Nous prévoyons que la reprise des bénéfices commencerait par une forte baisse (et normalisation) des pertes sur prêts et que la reprise des cours des actions suivrait deux catalyseurs distincts :

- Catalyseur #1 : les banques atteindraient une rentabilité d’avant cycle au premier trimestre de 2021. Cela serait important car elle conduirait à une normalisation (c.-à-d. une augmentation) des estimations des bénéfices prévisionnels (f2022) et préparerait le terrain pour des augmentations de dividendes au cours des prochains trimestres.

- Catalyseur #2 : les banques commenceraient à libérer entre $6-$8 G de réserves contre des prêts performants (probablement en f2022). Cela pousserait les niveaux de capital encore plus haut et permettrait soit des rachats et / ou l’expansion possible des multiples P / E.

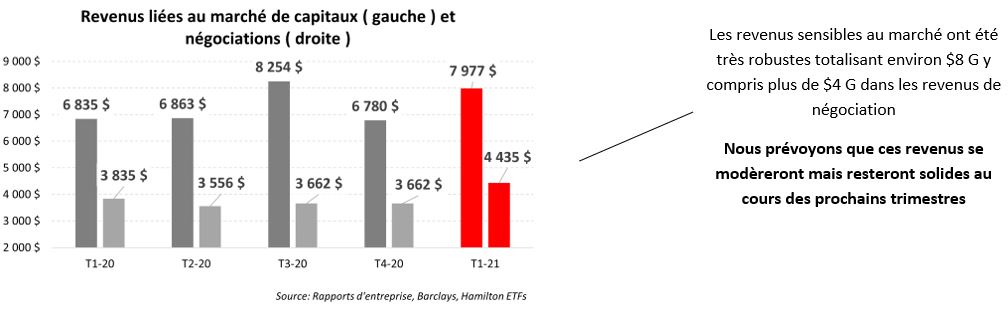

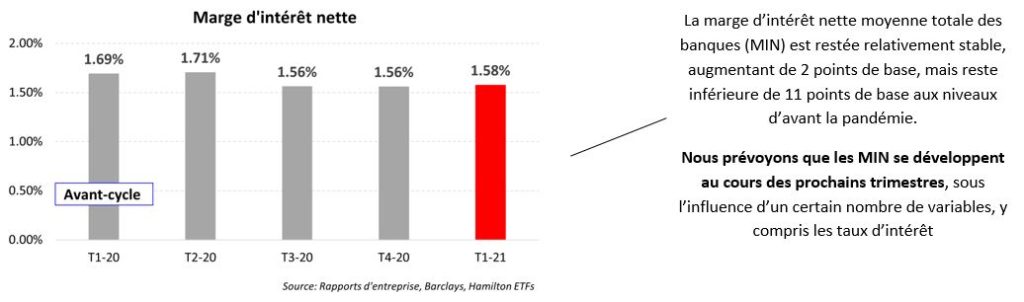

Dans notre vidéo d’aperçu du premier trimestre (17 février 2021), nous avons identifié un troisième catalyseur pour le secteur – le potentiel de croissance du PIB élevé dans la seconde moitié du calendrier 2021 découlant de la demande refoulée à mesure que les économies s’ouvrent. Si cette accélération de la croissance économique s’accompagne d’une hausse des taux d’intérêts longs et / ou d’une pentification de la courbe des taux, les marges d’intérêt nettes devraient augmenter (après avoir diminué pendant la pandémie), ce qui devrait se traduire par une hausse des revenus.

Pris ensemble, ces trois catalyseurs pourraient conduire à de nouvelles augmentations des estimations du BPA et éventuellement à des multiples P / E plus élevés.

Jusqu’à présent, notre thèse est intacte et toutes nos principales prévisions depuis le début du cycle se sont affirmées.

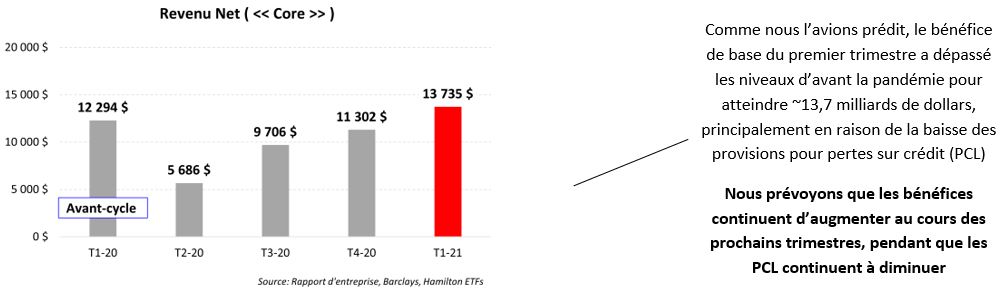

Principaux points à retenir du T1-21 : Catalyseur #1 une normalisation des bénéfices réalisée

Comme nous l’avions prévu il y a plusieurs mois, les banques ont atteint une rentabilité normalisée au T1-21. En conséquence, le premier catalyseur a été atteint, ce qui a aidé les cours des actions à (enfin) dépasser les niveaux d’avant la pandémie. Fait important, les prévisions de BPA pour f2022, qui soutiennent le cours des actions et les multiples, se sont également complètement redressées. En fait, toutes les banques canadiennes du « Big-6 » se négocient maintenant à un prix boursier plus élevé qu’avant le début du cycle[3] et les estimations prévisionnelles pour f2022 se sont normalisées de la même façon.

Ci-dessous, nous fournissons – dans les graphiques – les tendances des gains du secteur et les principaux facteurs de la volatilité depuis le début du cycle, ainsi que nos attentes pour chacun à l’avenir.

Deux catalyseurs encore à venir ; Capitaliser sur la reprise en cours avec HCAL et HCA

Comme nous l’avons expliqué dans notre vidéo d’aperçu, nous pensons que la performance du cours des actions des banques canadiennes en 2021 sera soutenue par trois catalyseurs : (i) la normalisation des bénéfices et des gains prévus, (ii) d’importantes libérations de réserves et (iii) l’amélioration des données macroéconomiques. Au cours de ce trimestre, le premier catalyseur a été atteint. Nous pensons que les deux catalyseurs restants renforceront la performance des banques canadiennes en 2021 et en 2022.

Pour obtenir une exposition à la reprise en cours, les investisseurs devraient envisager notre FNB amélioré banques canadiennes Hamilton (HCAL), qui utilise un effet de levier[4] modeste (en espèces) pour permettre aux investisseurs d’obtenir des rendements potentiels à long terme plus élevés et un rendement des dividendes plus élevé – actuellement de 5,31 %[5], versé mensuellement (et contrairement aux stratégies d’achat couvertes, ne sont pas fortement soutenus par le rendement du capital). Pour les investisseurs qui préfèrent une exposition sans effet de levier, ils devraient envisager le FNB indiciel retour à la moyenne – banques canadiennes Hamilton (HCA), qui vise à reproduire les rendements (nets de frais) du Solactive Canadian Bank Mean Reversion Index (SOLCBMRT) et qui verse également des distributions mensuelles.

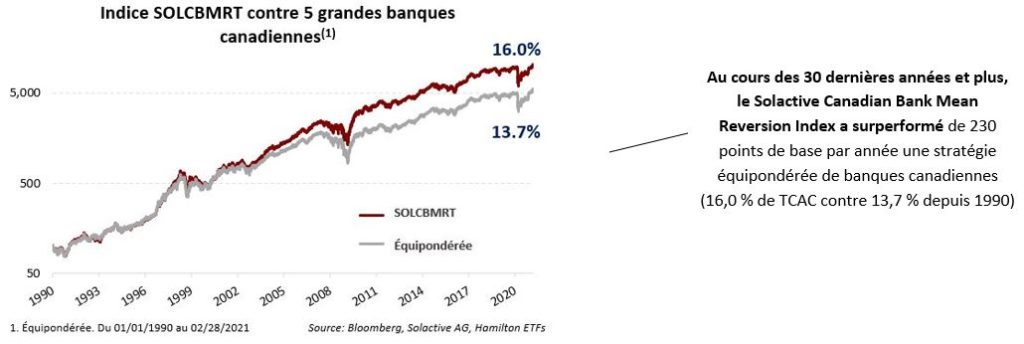

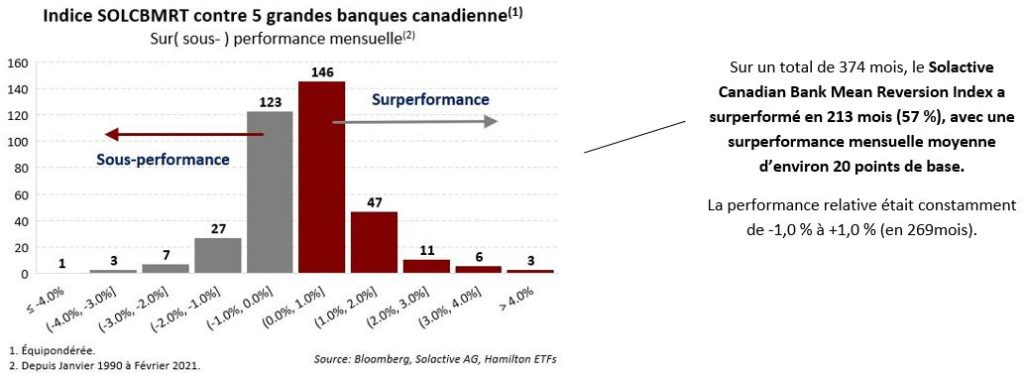

Le Solactive Canadian Bank Mean Reversion Index, qui commence en 1990, a une historique de surperformance par rapport à une stratégie équipondérée de banques canadiennes, y compris sur la plupart des périodes pertinentes (5, 10, 20 et 25 ans, par exemple) et les cycles de crédit. Cette surperformance est attribuable aux corrélations historiques extrêmement élevées – et aux tendances de réversion moyenne – des cours des actions des banques canadiennes.

Aperçus connexes :

Video: Canadian Banks – Key Takeaways from Q4 Earnings (8 décembre 2020)

Banques canadiennes : Points à retenir T4-20 – La reprise a commencé ; Et après ? (11 décembre 2020)

Canadian Banks: Will Q4 be a ‘Clean-up’ Quarter? (26 octobre 2020)

Hamilton Enhanced Canadian Bank ETF (HCAL) – Get More from the Canadian Banks (14 octobre 2020)

Canadian Banks: Outperformance from Mean Reversion (in 7 Charts) (11 juin 2020)

Canadian Banks: Three Vulnerable Loan Categories in Charts (15 mai 2020)

One Chart: Australia Appears to be Flattening the Curve Ahead of Other Countries (2 avril, 2020)

Financials: Does COVID-19 Represent a Growth Scare, Credit Event or Crisis? (25 mars 2020)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

Notes

[1] Au 26 février 2021.

[2] Cela n’inclut pas un montant additionnel de 5 milliards de dollars contre les prêts douteux.

[3] Par rapport au 2 janvier 2020.

[4] HCAL (HCAL) n’utilise pas de produits dérivés, mais atteint plutôt son effet de levier grâce à de simples emprunts en espèces fournis par une banque canadienne Big-6.

[5] Au 26 février 2021.