Dans notre web émission d’octobre, « Canadian Banks – Credit Cycle is (Basically) Over », nous avions correctement prédit que les réserves pour les banques canadiennes culmineraient au T4-20 et que la reprise commencerait au T1-21. En effet, nous avons lancé le FNB amélioré banque canadiennes Hamilton (HCAL)[1] en octobre 2020 afin de donner aux investisseurs un moyen de profiter davantage de cette reprise tout en bénéficiant d’un rendement des dividendes plus élevé (actuellement de 5,16 %)[2].

Dans cet aperçu, nous passons en revue la dynamique des cycles de crédit et des prévisions des analystes ainsi que les implications pour les évaluations. En particulier, nous soulignons le défi auquel les analystes sont confrontés dans l’estimation des bénéfices dans les cycles de crédit, et leur tendance à sous-estimer à la fois la gravité du cycle entrant dans le cycle (ce qui fait que les banques n’atteignent pas les estimations), et la vigueur de la reprise à mesure que le cycle du crédit tourne (provoquant les banques à battre). Cela est pertinent, car les banques canadiennes sont très clairement entrées dans la phase de reprise et si l’histoire est un guide – ce qui est très souvent le cas – les estimations des analystes sont probablement trop faibles, et les « réel » P/Es pour les banques canadiennes sont inférieurs à ce qu’ils semblent être.

Peut-être par beaucoup.

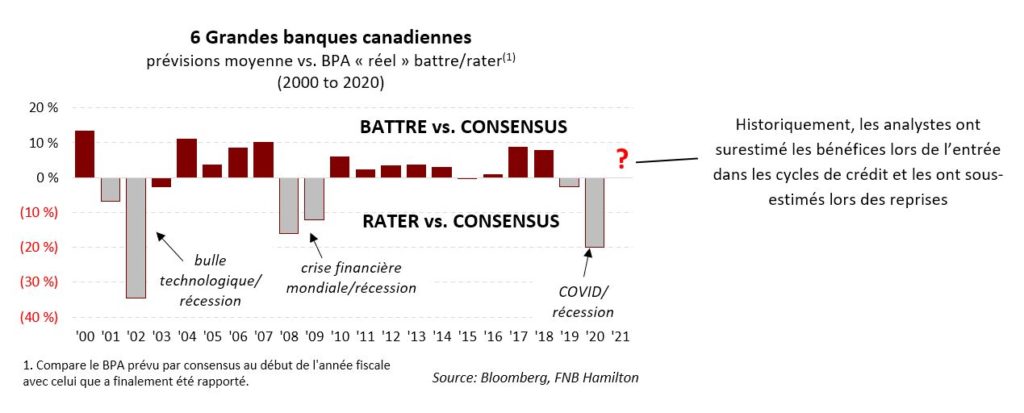

Comme le montre le graphique ci-dessous, les analystes ont de la difficulté à prévoir avec précision les bénéfices dans les cycles de crédit. Au fur et à mesure que la reprise progresse, l’histoire suggère que les estimations des analystes pour les deux prochaines années pourraient être sous-estimées de 5 % à 10 % par année, ce qui signifie que les banques sont moins chères qu’elles ne le paraissent en utilisant les estimations actuelles des analystes comme base. Selon Bloomberg, le multiple P/E moyen pour les six grandes banques canadiennes est actuellement de 10,8 x pour f2022 et de 10,3 x pour f2023. Cependant, si les modèles historiques se maintiennent, ces multiples pourraient être exagéré entre 0,5 x et 1,0 x, ce qui, s’il est correct pourrait signifier que les multiples « réels » P / E sont entre 9,7 x et 10,3 x pour f2022 et 9,3 x et 9,8 x pour f2023, bien en dessous des moyennes historiques. C’est important, car si c’est correct, cela signifierait que le marché sous-estime actuellement la hausse potentielle des actions des banques canadiennes.

Comme indiqué ci-dessus, les bénéfices du quatrième trimestre ont confirmé que la reprise avait commencé, comme nous l’avions prédit[3]. En ce qui concerne cette reprise, dans notre mise à jour vidéo du 17 février, « Canadian Banks – Three Potential Catalysts for 2021 », nous avons identifié trois catalyseurs pour les actions des banques canadiennes en 2021, à savoir : (i) la normalisation de la rentabilité et des estimations prévisionnelles (ii) les libérations de réserves (soutenant les dividendes, les rachats et/ou les acquisitions); et iii) l’amélioration des données macroéconomiques (l’anticipations de croissance plus élevées, l’amélioration du sentiment et l’accentuation de la courbe de rendement). Dans les rapports du T1-21, le premier catalyseur a été réalisé, ce que nous avons expliqué dans notre mise à jour d’après-trimestre, « Banques Canadiennes : T1-21 Points à retenir – Un catalyseur est passé, deux encore à venir ».

Au cours des trois à quatre prochains trimestres, nous croyons que le catalyseurs n ° 2 (libérations de réserves) et n ° 3 (trimestres de PIB accru) soutiendront davantage les actions des banques. De plus, si l’histoire se répète, les révisions à la hausse des bénéfices pourraient être aussi importantes que 10 %, ce qui signifie que les ratios P/Es « réels » pourraient être de 0,5 x à 1,0 x inférieurs à ce qu’ils semblent.

Pour profiter de la reprise en cours, les investisseurs peuvent considérer le FNB amélioré banques canadiennes Hamilton (HCAL), qui utilise un effet de levier modeste en espèces (25%). À long terme, HCAL offre un potentiel de rendement plus élevé et un rendement des dividendes plus élevé (actuellement de 5,16 %[4], versé mensuellement). Les investisseurs pourraient également considérer le FNB indiciel retour à la moyenne – banques canadiennes Hamilton (HCA), qui vise à reproduire les rendements (nets de frais) du Solactive Canadian Bank Mean Reversion Index et dont le rendement des dividendes est de 4,13 % (payé mensuellement) [5].

Aperçus connexes

Communiqué de presse : Hamilton ETFs Announces Name Change for HCAL (1 avril 2021)

Video: “Canadian Banks – Three Catalysts for 2021” (17 février 2021)

U.S. Banks: The Return of M&A – A Clear Sign of Banker’s Conviction in the Recovery (16 décembre 2020)

Quatre thèmes stimulant l’innovation dans le secteur financier mondial (25 janvier 2021)

Banques canadiennes : Points à retenir T4-20 – La reprise a commencé ; Et après ? (8 décembre 2021)

Canadian Banks: Will Q4 be a ‘Clean-up’ Quarter? (26 octobre 2020)

Canadian Banks: Outperformance from Mean Reversion (in 7 Charts) (11 juin 2020)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

Notes

[1] Anciennement connu sous le nom de FNB Hamilton Banque Canadienne 1,25x Levier.

[2] Au 15 avril, 2021

[3] Voir nos articles « Canadian Banks: Will Q4 be a ‘Clean-up’ Quarter? » (26 octobre 2020), et « Banques canadiennes : Points à retenir T4-20 – La reprise a commencé ; Et après ? » (8 décembre 2020).

[4] Au 15 avril 2021

[5] Au 15 avril, 2021