Dans notre série sur l’innovation financière, nous discutons des questions clés liées à la technologie financière et à l’innovation ayant un impact sur le secteur financier mondial en général et en particulier, sur le FNB Sociétés financières axées sur l’innovation Hamilton (HFT). Lancé le 1er juin 2020, HFT investit dans un portefeuille de premier ordre de plus de 30 entreprises mondiales de services financiers bien établies bénéficiant de tendances séculaires puissantes et amplifiées par la pandémie tels que la croissance des paiements numériques, la numérisation des marchés de capitaux et le passage de plusieurs années à l’investissement passif / FNB (voir notre analyse : « Hamilton Financials Innovation ETF: Invest in Digital Leaders Reshaping the Financial Sector »).

Première Partie : Les banques numériques autonomes peuvent-elles perturber les opérateurs en place ? (17 janvier 2021)

Deuxième Partie : Quatre thèmes stimulant l’innovation dans le secteur financier mondial

Surtout, la pandémie a accéléré des changements déjà puissants dans la manière dont les consommateurs interagissent avec la finance et la technologie, entraînant un nouveau cycle d’innovation dans l’économie mondiale. Nous pensons qu’un sous-ensemble important de cette innovation a lieu dans les sociétés de technologie financière établies qui forment le noyau de HFT. Dans cet article, nous passons en revue quatre thèmes clés soutenant l’innovation dans le secteur financier en 2021 – trois établis et un émergent.

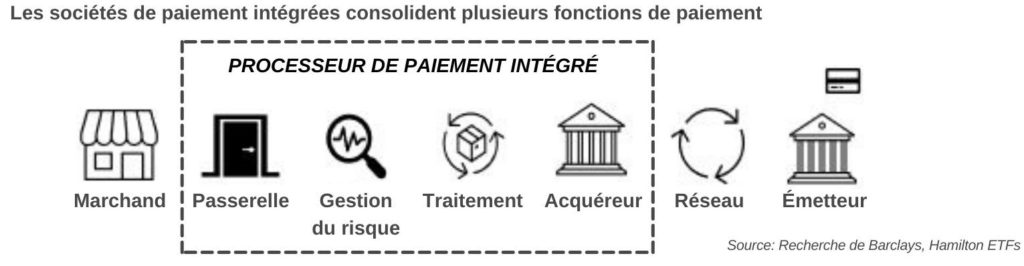

1. Le commerce électronique stimule l’essor des entreprises de paiement intégrées

Jusqu’à il y a quelques années, l’écosystème des paiements était fragmenté et composé de plusieurs participants, soutenant les réseaux de cartes, y compris les acquéreurs marchands, les processeurs et les organisations de vente indépendantes (ISO). Ces entreprises ont rendu le processus plus sécurisé (passerelles, cryptage, approbations) et/ou plus rapide (processeurs). Au cours des dernières années, de nouveaux concurrents intégrés ont émergé et regroupé des services de paiement tout en offrant de nouveaux produits innovants, comme des capacités de vente transfrontalières et des renseignements sur le comportement des clients.

Avec la pandémie générant encore plus de transactions vers les filières de commerce électronique / en ligne, les paiements intégrés connaissent des taux d’adoption élevés de la part des détaillants et des consommateurs, ce qui soutient la croissance des revenus (à la fois par transaction et en pourcentage du volume). À l’avenir, nous nous attendons à ce que les sociétés de paiement intégrées capturent une plus grande part d’un marché des paiements déjà en forte croissance et même des concurrents potentiellement désintermédiais avec des offres de produits uniques.

Il s’agit d’un thème important dans HFT où les entreprises de paiement à croissance rapide / intégré représentent environ 10% des avoirs (et les paiements dans leur ensemble représentent environ 40%).

2. Les entreprises de données de marché et de technologie capitalisent de la demande séculaire de données et d’analyses

Nous considérons que les entreprises de données de marché et de technologie sont celles qui bénéficient de la numérisation des marchés financiers, y compris les bourses, les fournisseurs d’indices et les plates-formes de négociation alternatives. La numérisation des marchés financiers a été un thème persistant et séculaire au cours de la dernière décennie, motivé par les réformes réglementaires introduites après la crise financière de 2008. À la suite de ces réformes, un volume / part croissant de classes d’actifs clés ont commencé à se négocier sur des bourses et d’autres plates-formes de négociation alternatives (loin des marchés de gré à gré[1]). En plus de soutenir la croissance des revenus, une part croissante des volumes échangés a également permis aux entreprises de données de marché et de technologie de capitaliser sur la demande grandissante des clients pour les données et les analyses.

La pandémie a fait progresser la numérisation vers plusieurs classes d’actifs et a renforcé une demande déjà solide de données de marché et d’analyses. Les entreprises du portefeuille de HFT ont réalisé des acquisitions importantes et transformationnelles pour répondre à ce cycle de demande pluriannuel, notamment : (i) l’acquisition par la Bourse de Londres de la plateforme de données, de négociation et de rapport Refinitiv, et (ii) l’acquisition d’HIS Markit par l’agence de notation et l’indice majeur S&P. Nous explorons ce thème de fusions et d’acquisitions plus en détail plus tard dans notre série sur l’innovation.

Dans HFT, l’exposition aux entreprises bénéficiant d’une demande séculaire de données de marché et de technologies représente environ 30% de la valeur liquidative.

3. L’univers des FNB s’agrandi avec actif non-transparent (ANT) et environnementaux, sociaux, et de gouvernance (ESG)

Les FNB sont l’une des innovations financières les plus importantes des dernières décennies. Au cours de cette période, le secteur des FNB s’est considérablement développé, prenant systématiquement des parts de marché aux fonds communs de placement et à la gestion active en proposant des produits à faible coût, souvent passifs / liés à un indice établi (qui à son tour a soutenu une forte croissance pour les fournisseurs d’indices). Nous prévoyons que cette tendance se poursuivra. Nous croyons également que deux nouvelles catégories de FNB contribueront à cette croissance : les produits actifs non-transparents (ANT) et les produits axés sur l’environnement, la société et la gouvernance (ESG).

Les FNB actifs non-transparents (ANT) sont des FNB gérés activement qui divulguent leurs avoirs sur une base mensuelle ou trimestrielle plutôt que sur une base quotidienne. Les régulateurs canadiens ont approuvé les FNB actifs non-transparents il y a plus de 8 ans et les stratégies actives représentent maintenant une part très importante d’environ 25% des actifs sous gestion des FNB au Canada[2]. En revanche, aux États-Unis, le plus grand marché des FNB au monde avec plus de 5 billions de dollars américains d’actifs sous gestion[3], la SEC a approuvé le premier FNB ANT seulement en 2019. Comme au Canada, nous nous attendons à ce que cette innovation de produits s’ajoute à la croissance déjà robuste pour les fournisseurs de FNB aux États-Unis, à la fois de l’expansion des sélections par les fournisseurs passifs actuels, ainsi que de nouveaux entrants avec des offres uniques. Si les FNB actifs aux États-Unis atteignaient la même part de marché qu’au Canada, ils deviendraient une catégorie de plus de 1 billion de dollars américains.

2020 a été une année de croissance substantielle pour l’ESG, car les actifs sous gestion global des fonds avec un objectif de durabilité et/ou ceux qui utilisent des critères ESG contraignants pour leurs décisions d’investissement sont passés à 1,3 billion de dollars américains[4] (par rapport aux actifs sous gestion de 89 billions de dollars dans l’industrie mondiale de la gestion d’actifs[5] et 5,3 billions de dollars pour le marché des FNB[6]). Avec des politiques favorables et l’intérêt croissant d’une base d’investisseurs plus large, nous nous attendons à une demande accrue des investisseurs pour les FNB actifs de cette classe traditionnellement gérée activement[7] Cela pourrait également entraîner une augmentation des flux vers les FNB thématiques avec une croissance de soutien explicitement axée sur l’ESG dans les FNB.

Dans HFT, l’exposition aux gestionnaires de FNB et les activités liées (fournisseurs d’indices, teneurs de marché) représente environ 20% de la valeur liquidative.

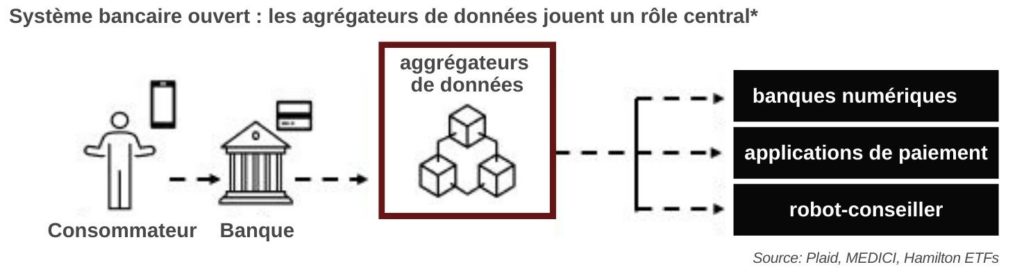

4. Le système bancaire ouvert crée de nouveaux marchés au-delà des paiements pour les opérateurs en place

Dans sa forme la plus simple, le système bancaire ouvert est un cadre réglementaire qui permet aux clients de partager des données financières, de paiement et d’autres données de transaction – actuellement contrôlées principalement par des banques – avec des fournisseurs de services financiers tiers qui répondent à des exigences strictes en matière de confidentialité / sécurité. Ce partage de données vise à fournir aux consommateurs un accès à une gamme plus large de services, un meilleur contrôle de leurs informations financières personnelles et éventuellement à réduire les coûts en permettant à de nouveaux concurrents d’accéder à ces données (généralement dans une banque). Alors que nous nous attendons à ce que le système bancaire ouvert stimule l’innovation dans le secteur des services financiers (abordé plus tard dans notre série sur l’innovation), les plus grands bénéficiaires à l’heure actuelle sont les sociétés de paiement.

Partout dans le monde, les réglementations du système bancaire ouvert sont à différents stades d’adoption, l’UE, le Royaume-Uni et l’Australie ayant déjà introduit des règles[8]. Bien qu’elle n’ait pas encore été approuvée au Canada ou aux États-Unis, le système bancaire ouvert continuent de prendre de l’ampleur à mesure que les entreprises établissent un partenariat unique avec les banques. Les agrégateurs de données jouent un rôle clé dans l’écosystème du système bancaire ouvert en connectant les diverses parties. Ainsi, les agrégateurs de données permettent l’augmentation et soutiennent la croissance de nouveaux concurrents numériques dans les secteurs bancaires, de la gestion de patrimoine, des paiements et autres aux États-Unis et en Europe (voir figure ci-dessous)[9].

Nous nous attendons à ce que le nombre et l’ampleur de ces ententes augmentent considérablement à mesure que le service bancaire ouvert sera approuvé dans un plus grand nombre de juridictions, y compris au Canada.

Comme mentionné, le plus grand bénéficiaire actuellement du système bancaire ouvert est le secteur des paiements, une catégorie d’investissement clé dans HFT. Pour certaines sociétés de paiement, le système bancaire ouvert a le potentiel d’introduire de nouvelles opportunités de revenus dans un secteur des services financiers de plus en plus numérique alors que l’adoption continue de se développer dans les prêts, les assurances, la gestion de patrimoine, les investissements et les nouvelles formes de paiement. Par exemple, la fonctionnalité du système bancaire ouvert a joué un rôle déterminant dans l’expansion de l’utilisation de Venmo, une application financière appartenant à PayPal au-delà des simples paiements « peer-to-peer » à un portefeuille numérique plus large[10]. Conscients de la valeur de cette technologie potentiellement importante (et perturbatrice), les grands opérateurs de paiement ont alloué des capitaux notable au service bancaire ouvert ces dernières années, en collaborant d’abord puis en acquérant l’une des plus grandes plates-formes d’agrégateurs à levier du système bancaire ouvert[11].

L’exposition de HFT aux sociétés de paiement axées au système bancaire ouvert représente environ 10% de la valeur liquidative.

HFT investit dans les gagnants de la catégorie alors que l’innovation financière s’accélère et qu’une vague de capitaux soulève tous les bateaux

Un thème central qui a touché tous les domaines de l’innovation financière au cours des dernières années (et en 2020 en particulier) a été l’inondation de capitaux soutenant des nouveaux entrants qui cherchant à prendre des parts de marchés aux intermédiaires financiers en place dans les domaines des services bancaires, des assurances, de la gestion de patrimoine et autres. Il s’agit d’un développement important – et relativement nouveau – car il indique que le marché croit de plus en plus que l’innovation technologique permettra à de nouveaux entrants de prendre des parts de marché aux opérateurs en place.

S’il reste à voir si les changements technologiques à eux seuls peuvent abaisser les formidables barrières à l’entrée telles que la grande confiance / fidélité à la marque (fournissant un financement stable), les exigences réglementaires / de capital et les avantages d’échelle pour les grands opérateurs en place, une marée montante de capitaux bon marché soulève tous les bateaux. Ceux-ci incluent des gagnants potentiels de catégories (par exemple, les paiements, les données de marché) avec un profile de rendement-risque attrayant pour des modèles commerciaux plus risqués qui pourraient faire face à des contraintes réglementaires (monnaies numériques) et de financement / souscription (banque, assurance) dans les années à venir.

Dans ce contexte d’accélération de l’innovation / de la perturbation technologique et de l’accès facile aux capitaux masquant certains des modèles commerciaux les plus vulnérables ou spéculatifs, nous pensons que le portefeuille de sociétés de technologie financière établies du FNB Sociétés financières axées sur l’innovation Hamilton (HFT) offre aux investisseurs une exposition aux innovations émergentes clés du secteur financier. Au cœur du portefeuille se trouvent des dirigeants de la fintech dans trois catégories clés – les paiements, les données de marché et la technologie – bénéficiant de tendances séculaires puissantes et d’une innovation continue. À notre avis, HFT offre aux investisseurs canadiens un portefeuille diversifié de haute qualité avec un équilibre attrayant entre croissance séculaire, innovation / risque et évaluation.

Notes Récentes :

Les banques numériques autonomes peuvent-elles perturber les opérateurs en place ? (17 janvier 2021)

Hamilton Financials Innovation ETF: Invest in Digital Leaders Reshaping the Financial Sector (November 19, 2020)

Global Financials: The Most Attractive/Important Investment Themes in 2021 (November 16, 2020)

Hamilton ETFs Launches Hamilton Financials Innovation ETF (June 1, 2020)

Global Exchanges, E-Brokers and Fintech: Secular and Structural Growth Drivers Abound (June 15, 2019)

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

Notes

[1] Hors cote

[2] La source : Financière Banque Nationale

[3] La source : ETFGI (etfgi.com/)

[4] La source : Morningstar Research; au troisième trimestre de 2020. Comprend les fonds à capital variable et les fonds négociés en bourse.

[5] La source : Boston Consulting Group ; depuis décembre 2019

[6] La source : ETFGI (etfgi.com/), à partir de décembre 2020.

[7] Selon Morningstar Research, à l’échelle mondiale, seuls 12% des fonds sous gestion durables sont gérés passivement vs. 24 % dans l’espace global des fonds.

[8] Le Royaume-Uni et l’UE en janvier 2018 et l’Australie en juillet 2020 ont mis en place des cadres bancaires ouverts. Le ministère des Finances du Canada a présenté un document de consultation sur le système bancaire ouvert en janvier 2019, intitulé « Financement axé sur la consommation : l’avenir des services financiers »).

[9] Les agrégateurs connectent les consommateurs, les institutions financières et les nouveaux entrants (banques numériques, conseillers numériques, applications / portefeuilles de paiement) à l’aide de l’interface de programme d’application (API). L’API est la technologie qui permet le flux de données entre diverses applications. Les API peuvent être ouvertes / publiques, ce qui permet aux nouveaux entrants de les personnaliser en fonction de leurs offres de produits individuelles.

[10] Selon PayPal, Venmo avait une base de comptes actifs de 52 millions d’utilisateurs. Outre les paiements peer-to-peer, Venmo propose également des cartes de débit et de crédit associées respectivement à MasterCard et Visa.

[11] MasterCard a acquis l’agrégateur de données fintech Finicity en 2020.