Les banques canadiennes ont connu une année 2022 très difficile, avec une baisse de 8,9 %, soit la cinquième baisse au cours des 20 dernières années, qui incluent les années de crise financière de 2007 et 2008[1] (le secteur a même augmenté de 3,8 % en 2020, malgré le COVID). La principale raison de la baisse de l’année dernière a été la chute des multiples cours/bénéfices causée par la peur du marché que les banques centrales mondiales ne provoquent une récession en augmentant agressivement les taux d’intérêt pour contenir la résurgence des pressions inflationnistes. L’incertitude a été renforcée par le fait que les banques centrales du monde entier ont procédé ou procèdent simultanément à un resserrement quantitatif, dont l’effet ne peut être facilement évalué.

Il est intéressant de noter que, comme pour la majeure partie du marché, la forte performance négative des banques canadiennes l’année dernière est principalement due à la chute des multiples cours/bénéfices, les cours des actions ayant baissé alors que les estimations des analystes pour 2024 sont restées étonnamment fermes (malgré une certaine variabilité au sein des banques)[2]. En fait, le marché actuel pourrait être décrit comme “les analystes contre les marchés”. En 2023, les investisseurs des banques canadiennes sauront quel point de vue prévaut.

*** MAINTENANT DISPONIBLE *** Avant de parler des banques canadiennes, nous voulions annoncer le lancement du FNB Sociétés financières canadiennes maximiseur de rendement Hamilton, ou HMAX. Ce FNB d’options d’achat couvertes sera composé de ~85 % de banques canadiennes et de Brookfield et a un rendement de dividendes cible initial de 13%+, payé mensuellement. Ce rendement de dividendes sensiblement plus élevé sera soutenu par un ratio de couverture d’environ 50 % (supérieur à celui de la plupart des autres FNB d’options d’achat couvertes) et par la vente d’options à la monnaie (plutôt que hors de la monnaie). Cela dit, selon les paramètres actuels, les investisseurs réaliseraient encore environ la moitié de la hausse provenant de l’appréciation potentielle du capital. HMAX est conçu pour les investisseurs qui recherchent un revenu mensuel plus élevé provenant d’un portefeuille composé principalement de banques canadiennes.

Pour les investisseurs qui recherchent un potentiel de croissance plus élevé et un rendement intéressant, nous proposons le FNB amélioré banques canadiennes Hamilton (HCAL), qui est le FNB bancaire canadien le plus performant depuis sa création, avec un rendement annualisé de 22,1 %[3]. Nous proposons également le FNB amélioré sociétés financières canadiennes Hamilton (HFIN), qui est un portefeuille à pondération égale de sociétés financières canadiennes. Les rendements actuels annualisés de HCAL et HFIN sont respectivement de 7,1 % et 6,5 %3.

Revenons maintenant aux banques canadiennes.

À l’approche du quatrième trimestre, nous avons écrit « Banques canadiennes : Trois éléments à surveiller dans le quatrième trimestre », dans lequel nous avons noté que les banques se négociaient à des valorisations fortement décotées (~9,1x à terme), ce qui impliquait des réductions de plus de 15% des estimations des analystes. Compte tenu de leur importance sur les bénéfices et les valorisations, nous avons souligné trois tendances à surveiller : (i) les provisions pour prêts douteux (pour suivre les tendances “réelles” du crédit), (ii) les marges d’intérêt nettes et l’expansion anticipée, et (iii) l’augmentation potentielle des provisions pour rendement (qui, bien que purement comptable, pourrait signaler les attentes futures de la direction). Selon nous, ces trois éléments auraient le plus grand impact sur les estimations des analystes, y compris d’éventuelles révisions à la baisse. Nous avons conclu qu’il faudrait BEAUCOUP de mauvaises nouvelles pour valider les valorisations actualisées.

En fait, rien n’a été résolu dans la mesure où les estimations des analystes pour 2024 ont à peine bougé, avec une baisse de moins de 1%[4]. Le marché ne s’est pas non plus éloigné de ses attentes baissières, les banques se négociant toujours à 9,1 fois le prix à terme. À l’approche de 2023, nous pensons qu’il existe des opportunités et des risques pour les investisseurs bancaires canadiens.

Opportunités en 2023 : Des marchés du crédit et des capitaux meilleurs que prévu, un potentiel de marge nette d’intérêts et un atterrissage en douceur = expansion multiple

Malgré le sentiment négatif et les valorisations décotées, les fondamentaux du secteur restent étonnamment résilients, principalement parce que le chômage reste faible. En 2023, nous pensons que les éléments suivants représentent des opportunités pour les investisseurs dans les banques canadiennes. Premièrement, le potentiel d’expansion multiple, si l’économie parvient à un atterrissage en douceur et/ou évite une récession. Toute nouvelle économique positive, notamment en ce qui concerne le ralentissement de l’inflation, pourrait entraîner une expansion multiple, car le marché estime que la probabilité d’une récession est plus faible.

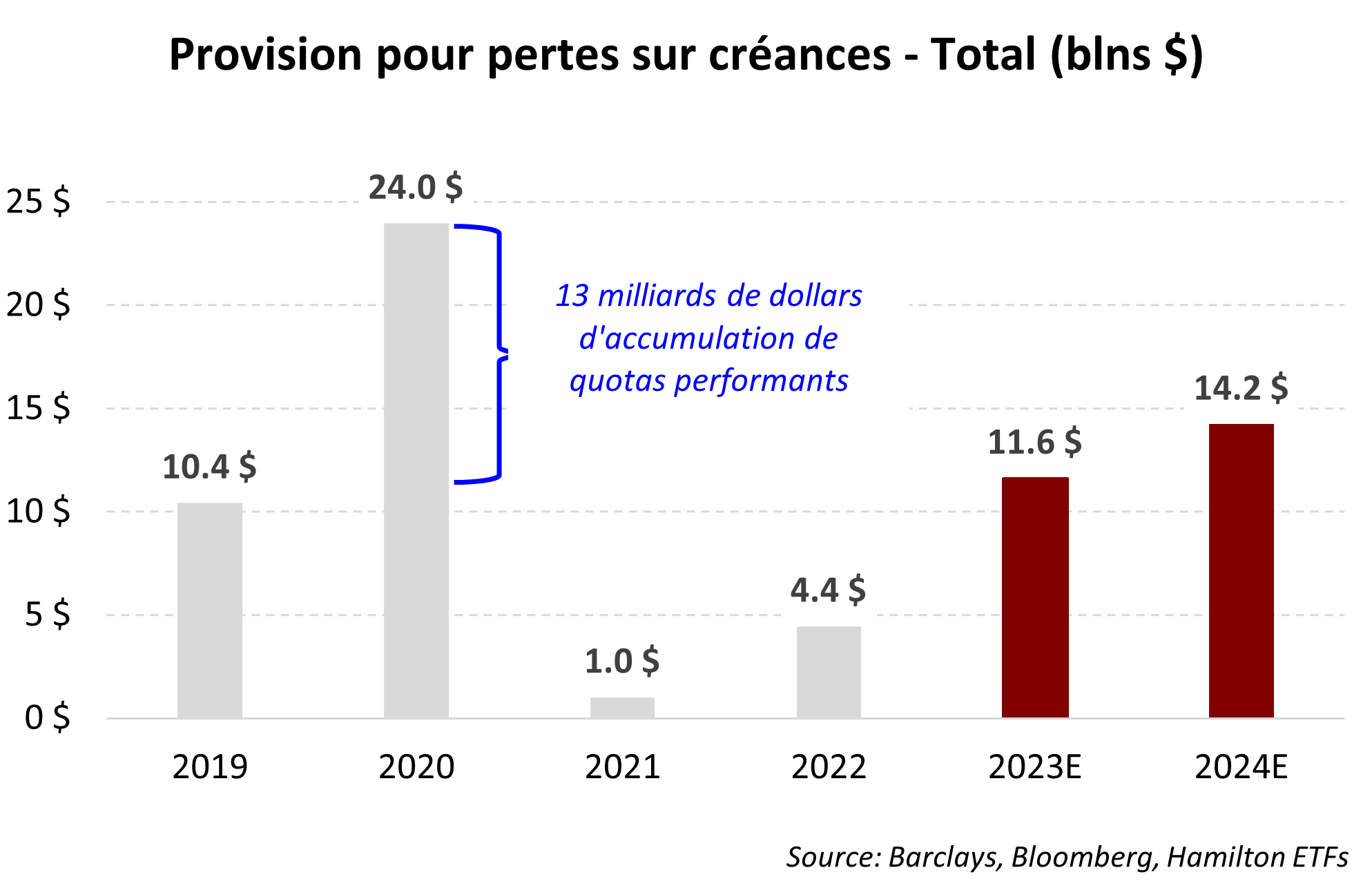

Deuxièmement, des révisions à la hausse des bénéfices, si les banques déclarent des pertes de crédit inférieures aux estimations des analystes. Comme le montre le graphique ci-dessous, les analystes semblent déjà prudents, prévoyant que les pertes de crédit feront plus que doubler, passant de 4,4 milliards de dollars l’année dernière à 11,6 milliards de dollars[5] (5,2 milliards de dollars de prêts douteux). Ils prévoient une nouvelle augmentation de plus de 20% en 2024 pour atteindre 14,2 milliards de dollars.

Toutefois, si le chômage reste faible et/ou si l’économie évite une récession, il est possible que les pertes de crédit réelles soient inférieures aux prévisions et que les estimations de bénéfices du consensus soient revues à la hausse.

Troisièmement, nous pensons que les banques sont susceptibles de bénéficier de l’expansion des marges. Au trimestre dernier, la compression des marges nettes d’intérêts de l’ensemble des banques a éclipsé la forte croissance séquentielle des revenus nets d’intérêts provenant des prêts (par rapport aux revenus nets d’intérêts provenant des activités de négociation, qui ont diminué). Les banques canadiennes sont très étroitement couvertes/appariées, de sorte que l’expansion des marges prend plus de temps à réaliser (contrairement à une banque américaine “moyenne”), mais nous pensons qu’elle pourrait constituer un vent arrière constant. En fait, toutes les banques canadiennes prévoient une expansion des marges pour 2024.

Quatrièmement, les revenus des marchés de capitaux ont été assez faibles au cours des deux derniers trimestres. Le trimestre dernier a été le deuxième trimestre consécutif avec des revenus inférieurs à 6,0 milliards de dollars, ce qui est bien inférieur aux niveaux récents (~7,0 milliards de dollars), ou même aux récents sommets de 8 milliards de dollars. À mesure que l’année 2024 avance, une augmentation ou une normalisation de l’activité du marché a le potentiel d’ajouter substantiellement à la croissance des revenus.

Risques en 2023 : Augmentation des quotas d’exécution, hausse du risque réglementaire et erreur potentielle de la politique de la Banque de Canada

Bien que les fondamentaux restent résilients et soient de bon augure pour le secteur, il existe quelques obstacles/risques potentiels. Premièrement, la Banque du Canada pourrait relever les taux plus rapidement ou plus haut et déclencher un ralentissement plus profond que celui qui serait nécessaire pour maîtriser l’inflation. Cela se traduirait par une augmentation des pertes sur prêts et/ou une croissance plus faible des revenus. Comme nous l’avons mentionné plus haut, les provisions devraient dépasser les prévisions des analystes, soit environ 12 milliards de dollars, ce qui représente un montant très important.

Deuxièmement, et en lien avec le risque de récession, il y a la baisse potentielle des bénéfices due à une augmentation plus importante que prévu des provisions pour rendement. Même si cette “dépense” n’est que comptable, toute augmentation importante pourrait déstabiliser le marché. Depuis COVID, cette réserve comptable a été – DAVANTAGE – le principal facteur de volatilité des bénéfices. Étant donné la “nouveauté” de cette comptabilité, il est difficile de prédire les tendances futures.

Troisièmement, le risque réglementaire semble augmenter. Par exemple, le BSIF a surpris le marché en augmentant le coussin de stabilité, ce qui a entraîné une augmentation immédiate des capitaux propres de la BMO. L’organisme de réglementation a en outre annoncé une révision des règles relatives aux prêts hypothécaires, ce qui pourrait provoquer de nouvelles tensions dans le secteur du logement. Et, bien sûr, cela survient après que le gouvernement fédéral ait ciblé le secteur pour des taxes bancaires spéciales.

Quatrièmement, la chute des prix des maisons pourrait peser sur la confiance et les dépenses des consommateurs et peut-être sur d’autres activités économiques (comme les mises en chantier). Cela pourrait se traduire par un ralentissement de la croissance du PIB, ce qui pèserait sur la croissance globale des revenus des banques canadiennes. Toutefois, nous ne prévoyons pas de pertes de crédit hypothécaire importantes étant donné : (i) que l’assurance hypothécaire de la SCHL est requise pour les emprunteurs ayant des garanties moins élevées et (ii) que les ratios prêt/valeur des prêts hypothécaires non assurés sont faibles.

Dans l’ensemble, le secteur reste très bon marché, compte tenu d’un grand nombre de mauvaises nouvelles

À l’approche de 2023, nous pensons que le marché prévoit un atterrissage brutal, avec une baisse d’au moins 10 à 15 % des estimations de bénéfices. Bien que possible, nous ne considérons pas ce résultat comme le plus probable. Au fil de l’année, le marché sera en mesure de mieux évaluer ces risques. Dans l’intervalle, les fondamentaux restent résilients et les rendements des dividendes sont élevés, à plus de 4,5 %. Selon nous, les valorisations reflètent déjà beaucoup de mauvaises nouvelles.

Les investisseurs qui cherchent une exposition aux banques canadiennes devraient considérer le FNB amélioré banques canadiennes Hamilton (HCAL) – qui est le FNB banques canadiennes le plus performant (depuis sa création)[6]. Avec un rendement de 7,1 %, payé mensuellement, HCAL offre un revenu plus élevé et un potentiel de croissance en cas de reprise.

Les investisseurs à la recherche d’un revenu plus élevé devraient considérer notre FNB Sociétés financières canadiennes maximiseur de rendement Hamilton (HMAX), qui est composé à 75 % de banques canadiennes. Ce FNB d’options d’achat couvertes axé sur les banques canadiennes a un rendement cible de 13 % et plus, payé mensuellement.

_____

Aperçus connexes :

HBA – Le FNB de services financiers le plus performant au Canada (et 5 raisons d’investir) | 9 janvier 2023

HUM – Le FNB financier américain le plus performant – encore une fois | 9 janvier 2023

HDIV – Surpasse le S&P/TSX 60 de 3,7 % en 2022 (ajoutant à la surperformance depuis sa création) | 4 janvier 2023

HFT – Le FNB Fintech le plus performant par une large marge | 4 janvier 2023

HFG – Le FNB de services financiers mondiaux le plus performant au Canada | 4 janvier 2023

Market Outlook with Ed Yardeni | 17 octobre 2022

Canadian Bank CEO Event with RBC & TD | 9 juin 2022

Canadian Banks: TD Buys FHN – A Very Strong Fit | 16 mai 2022

Banques canadiennes : L’acquisition de BoW par BMO transaction risque/rendement élevés | 27 janvier 2022

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

Des commissions, des frais de gestion et des dépenses peuvent être associés à un investissement dans les FNB. Le prospectus pertinent contient des renseignements détaillés importants sur chaque FNB. Veuillez lire le prospectus pertinent avant d’investir. Les ETF ne sont pas garantis, leur valeur change fréquemment et les performances passées peuvent ne pas se reproduire.

Certaines déclarations contenues dans le présent aperçu constituent des renseignements prospectifs au sens des lois canadiennes sur les valeurs mobilières. Les renseignements prospectifs peuvent se rapporter à des perspectives futures et à des distributions, des événements ou des résultats prévus et peuvent comprendre des énoncés concernant le rendement financier futur. Dans certains cas, les informations prospectives peuvent être identifiées par des termes tels que “peut”, “sera”, “devrait”, “s’attendre”, “anticiper”, “croire”, “avoir l’intention” ou d’autres expressions similaires concernant des sujets qui ne sont pas des faits historiques. Les résultats réels peuvent varier par rapport à ces informations prévisionnelles. Hamilton ETFs ne s’engage pas à mettre à jour publiquement ou à réviser de quelque manière que ce soit toute déclaration prévisionnelle, que ce soit à la suite de nouvelles informations, d’événements futurs ou d’autres facteurs affectant ces informations, sauf si la loi l’exige.

[1] S&P/TSX Diversified Bank Total Return Index (STDBNKR)

[2] Source : Bloomberg, Hamilton ETFs. Changement de consensus du 25 novembre 2022 (avant la saison des bénéfices) au 17 janvier 2023 (après la saison des bénéfices). Les estimations pour 2022 ont baissé en moyenne de 2,2%.

[3] A partir du 20 janvier 2023

[4] Comparaison des estimations consensuelles pour les exercices 2023 et 2024, au 25 novembre 2022 (avant la saison des résultats) et au 17 janvier 2023 (après la saison des résultats).

[5] Les provisions pour pertes de crédit sur prêts douteux se sont élevées à 5,2 milliards de dollars et les libérations de réserves à 0,8 milliard de dollars.

[6] Basé sur un univers de sept FNB de banques canadiennes qui se négocient à la Bourse de Toronto, en utilisant les rendements totaux depuis la création le 14 octobre 2020 jusqu’au 20 janvier 2022.