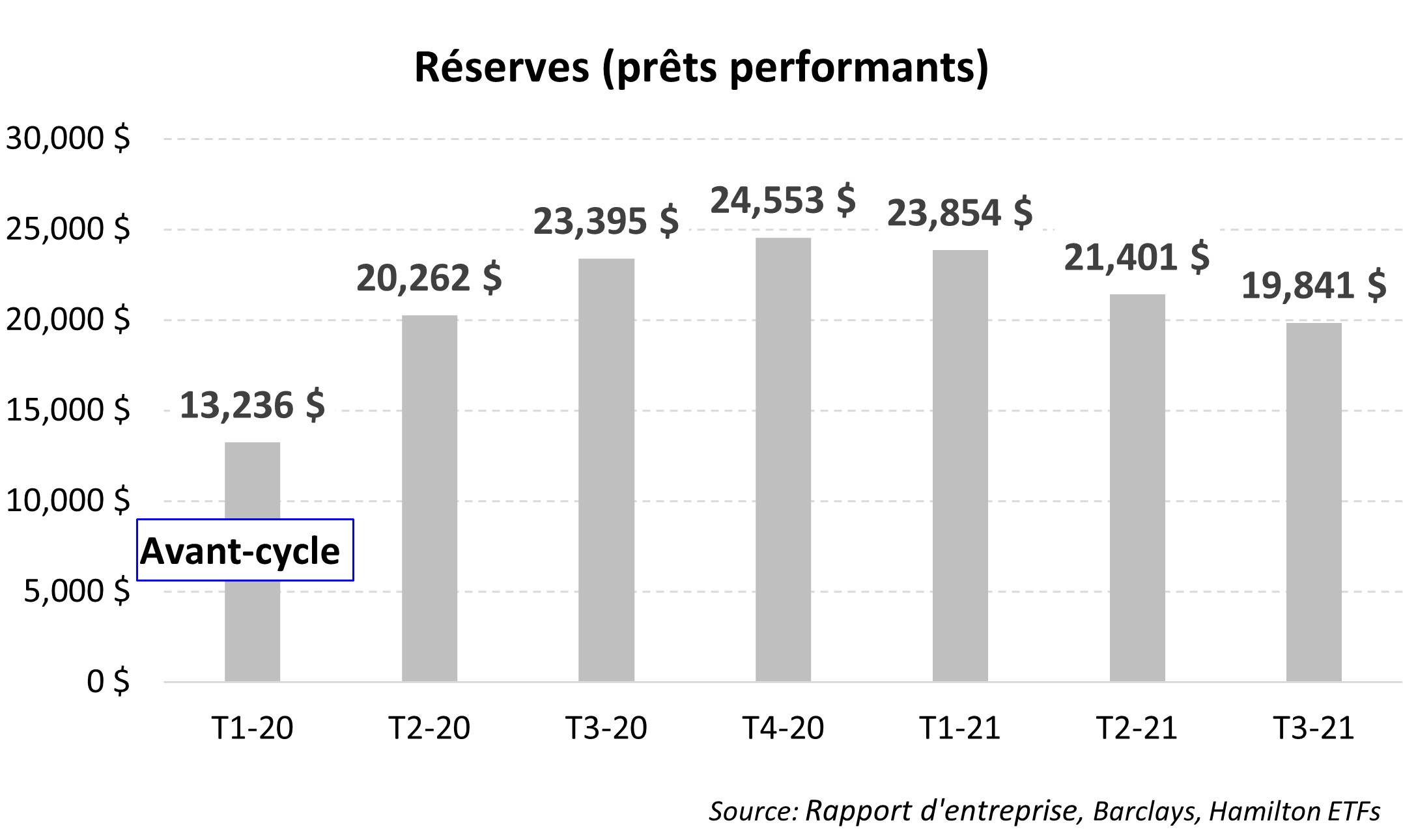

Les dividendes des banques canadiennes, à notre avis, sont sur le point d’augmenter – beaucoup. En août, avant la saison des bénéfices du troisième trimestre, nous avons soutenu qu’il n’y avait aucune justification politique au maintien du moratoire sur les augmentations des dividendes (voir « Banques canadiennes : Pourquoi le BSIF devrait lever son plafond de dividendes maintenant »). À ce moment, les bénéfices et les capitaux avaient déjà atteint des niveaux sans précédent. De plus, les banques avaient mis de côté un énorme ~21,4 milliards de dollars de provisions pour les prêts performants, grâce à la nouvelle réglementation sur la comptabilisation des provisions adoptée en 2018 (voir l’annexe A). Cette énorme réserve représente un puissant pare-feu contre les pertes inattendues. Il n’y a littéralement jamais eu de moment dans l’histoire des banques canadiennes où le secteur était en meilleure position pour verser des dividendes.

HCAL termine l’année au premier rang des FNB bancaires canadiens les plus performants

Dans cet aperçu, nous expliquons pourquoi nous pensons que les dividendes pourraient augmenter de plus de 20 % à court terme. Toutefois, avant de passer aux dividendes, nous aimerions mettre en évidence le FNB amélioré banques canadiennes Hamilton (symbole : HCAL), qui a terminé sa première année le 14 octobre, avec un rendement de 60,4 %, ce qui le classe au premier rang des FNB bancaires canadiens sur cette période, avec une surperformance de près de 10 %[1]. Notamment, HCAL a surpassé les stratégies d’options d’achat couvertes de plus de 15 % au cours de la même période. HCAL est également l’un des FNB bancaires canadiens les plus performants, avec un rendement en dividendes actuel de 4,95 %, versé mensuellement[2].

Augmentation des dividendes : Combien et quand ?

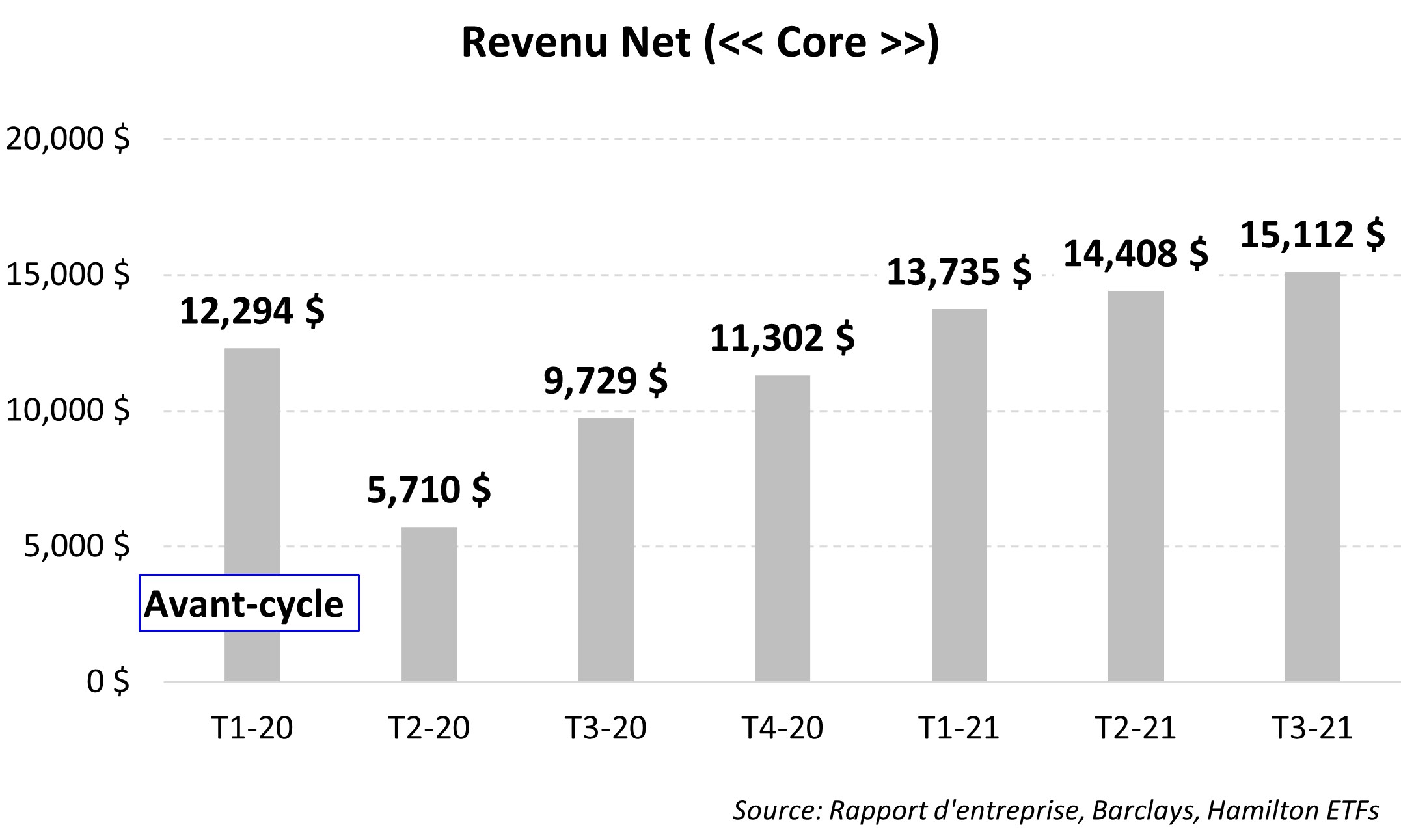

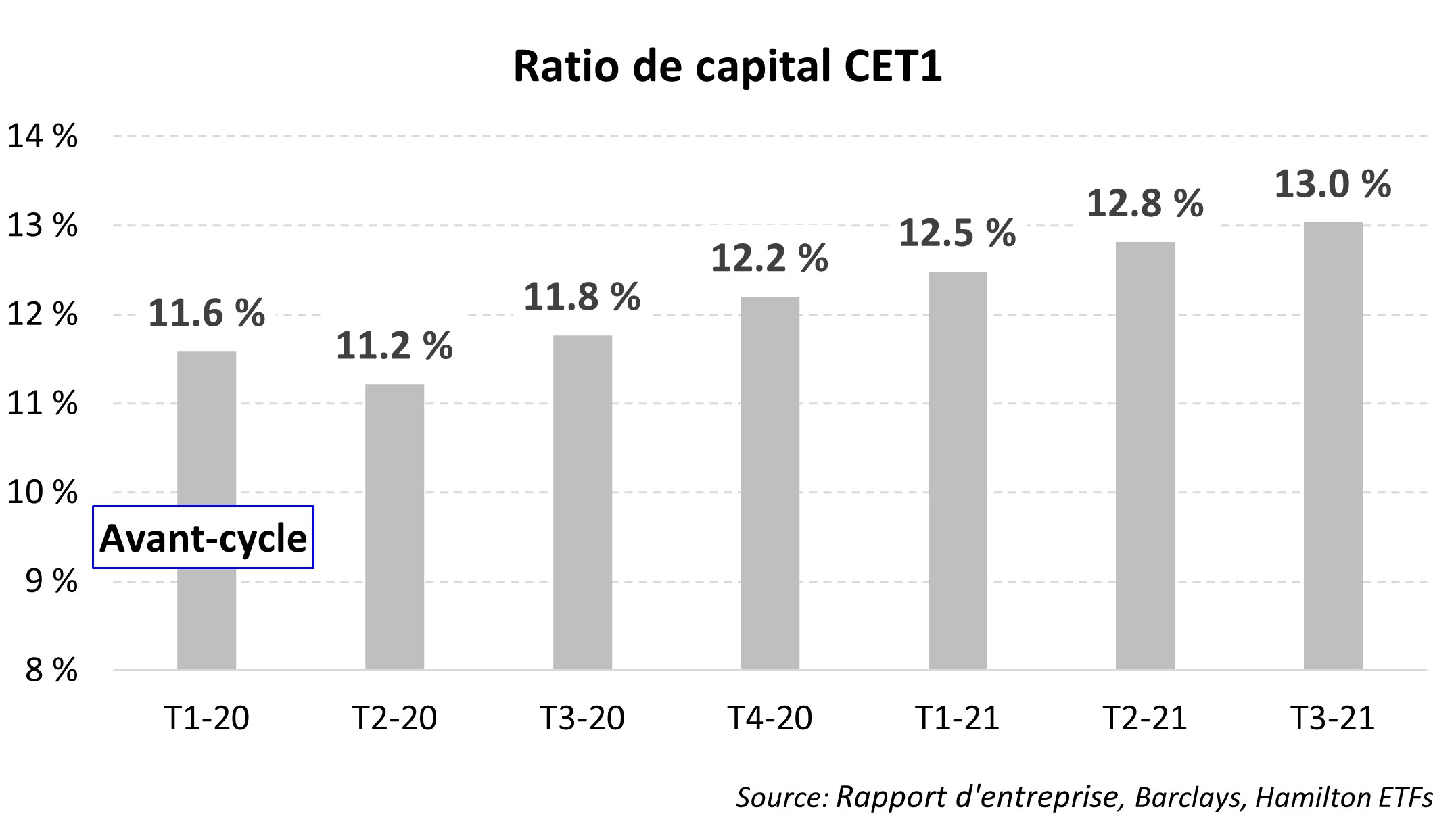

En termes absolus, le niveau d’augmentation des dividendes sera influencé par la force des bénéfices et du capital. Le trimestre dernier, les bénéfices de base ont atteint un niveau sans précédent de 15,1 milliards de dollars, soit environ 23 % de plus que les niveaux prépandémiques (voir annexe B) [3]. Au cours de la même période, les ratios CET1 (Common Equity Tier 1) – le ratio de capital le plus important au monde – ont augmenté de 150 points de base pour atteindre 13,0 % (voir annexe C). Cette augmentation fait des banques canadiennes parmi les banques les mieux capitalisées au monde (bien qu’elles soient bien en dessous des banques australiennes, dont le ratio dépasse 18 %)[4].

Avec la pression continue à la hausse sur les bénéfices et les capitaux, nous nous attendons à ce que les banques libèrent entre 4 et 6 milliards de dollars de réserves supplémentaires au cours des prochains trimestres. Les libérations de réserves s’accompagnent généralement de coûts de crédit inférieurs à la moyenne qui soutiennent les bénéfices et le capital. En l’absence de déploiement ou de rachat de capital, les ratios CET1 des banques devraient atteindre 13,5 % ou plus, ce qui renforcerait encore la capacité à augmenter les dividendes.

Alors, combien et quand ?

En termes de combien, les bénéfices et les capitaux actuels pourraient soutenir des augmentations immédiates des dividendes de 20 à 25 %, même si les bénéfices stagnaient complètement. À ce niveau, les banques retrouveraient les ratios de distribution d’avant la pandémie, et les ratios de capital resteraient élevés. Les dividendes pourraient augmenter encore plus si l’un des catalyseurs suivants émergeait ou se renforçait : (i) des ratios de provisions qui restent inférieurs à la moyenne, (ii) des marges d’intérêt nettes plus élevées en raison de changements dans la courbe de rendement (au Canada ou aux États-Unis), et/ou (iii) une augmentation de la croissance des prêts à mesure que l’économie se rouvre (peut-être en raison d’une croissance du PIB plus élevée que prévu).

Bien que les bénéfices soient le principal moteur des dividendes, le capital est un élément important. Si les banques cherchent à ralentir la hausse des ratios de capital, il est possible que les augmentations de dividendes soient encore plus élevées. Des rendements en dividendes plus élevés entraîneraient probablement une expansion multiple et ce coût du capital plus faible pourrait soutenir les acquisitions (entièrement ou partiellement financées par des fonds propres). Cela dit, avec des multiples P/E déprimés, au moins certaines banques vont probablement accentuer les rachats (plutôt que les déploiements).

En termes de quand, nous pensons que les dividendes devraient augmenter ce trimestre. Il n’y a tout simplement aucune justification politique pour le maintien du moratoire et il aurait dû être levé il y a deux trimestres à notre avis. La sagesse conventionnelle est que les dividendes augmenteront ce trimestre étant donné que l’élection fédérale est terminée, bien que nous n’ayons jamais compris pourquoi l’élection était une variable puisque la politique des dividendes des banques ne s’élève évidemment pas au niveau d’une politique nationale importante. Néanmoins, les dividendes n’augmenteront pas tant que le BSIF n’en aura pas donné l’autorisation.

Contexte favorable pour les banques canadiennes (et HCAL le plus performant)

Soutenu par le potentiel de : (i) des augmentations des dividendes très matérielles, (ii) des ratios de provisions plus faibles soutenant à la fois les bénéfices et la génération de capital, (iii) des rachats (relutifs) et (iv) des ROE plus élevés, ainsi que des valorisations relativement faibles (les P/E prévisionnels sont inférieurs aux moyennes historiques), la toile de fond des actions bancaires canadiennes devrait continuer à être très favorable au cours des prochains trimestres. Si les fondamentaux restent bien orientés, nous pensons que le FNB amélioré banques canadiennes Hamilton (HCAL) est bien placé pour en profiter. Afin de refléter nos perspectives positives pour les actions des banques canadiennes, nous avons récemment augmenté la pondération des banques canadiennes dans le FNB sociétés financières mondiales Hamilton (HFG) à 9,4% (par rapport à 5,7%).

Vous cherchez du revenu ?

HCAL est l’un des trois FNB de l’offre de Hamilton ETFs dont le rendement en dividendes excède 5 %. Les investisseurs intéressés par des options de revenu autres que les banques canadiennes pourraient considérer le FNB amélioré vente d’options d’achat couvertes multisectorielles Hamilton (HDIV), qui a un rendement en dividendes actuel de 8,23 % (payé mensuellement) et le FNB indiciel équipondéré – banques australiennes Hamilton (HBA), qui a un rendement en dividendes actuel de 5,10 % (payé trimestriellement) [5].

Annexe

A.

B.

C.

____

Aperçus connexes :

Banques canadiennes : Pourquoi le BSIF devrait lever son plafond de dividendes maintenant (24 août 2021)

Banques canadiennes : Résultats dominés par les libérations des réserves ; points à retenir T2-21 (en graphiques) (3 juin 2021)

Banques australiennes : Reprise des bénéfices en cours ; un retour massif au capital est à prévoir (26 mai 2021)

Banques canadiennes : Le catalyseur n ° 2 (libérations de réserves) approche (3 mai 2021)

HCAL / HCA : Volatilité par rapport aux banques canadiennes (27 avril 2021)

Banques canadiennes : Les analystes sous-estiment-ils (encore une fois) la reprise ? (19 avril 2021)

Video: “Canadian Banks – Three Catalysts for 2021” (17 février 2021)

Banques canadiennes : Points à retenir T4-20 – La reprise a commencé ; Et après ? (8 décembre 2021)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

[1] La performance annuelle est mesurée en fonction du rendement total et porte sur la période de douze mois terminés le 14 octobre 2021. L’univers des FNB bancaires canadiens comprend les stratégies suivantes : pondération égale, pondération en fonction de la capitalisation boursière, pondération en fonction du rendement en dividendes, réversion à la moyenne et options d’achat couvertes.

[2] Rendement en dividendes annualisé basé sur la dernière distribution, en date du 15 octobre 2021. HCAL a également versé des distributions spéciales en espèces de plus de 0,40 $ au cours des douze derniers mois.

[3] Source: Barclays, Hamilton ETFs

[4] Cette situation contraste avec celle d’il y a cinq ans, lorsque les banques canadiennes se situaient plus près du bas du classement des banques mondiales en termes de capital.

[5] Rendement en dividendes annualisé basé sur la dernière distribution de chaque FNB, en date du 15 octobre 2021.